您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

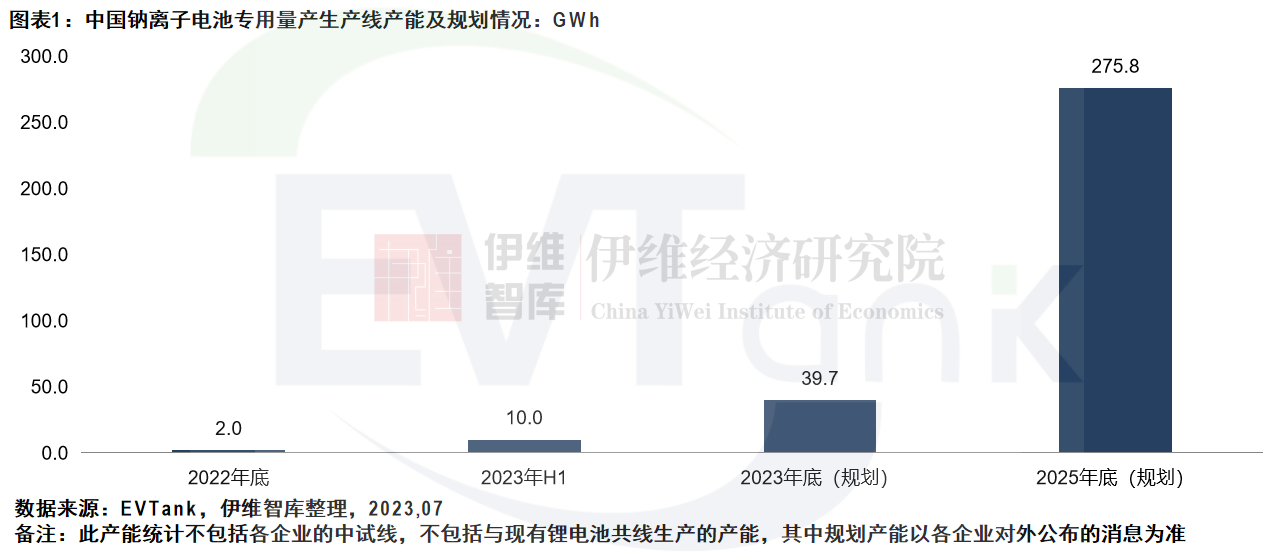

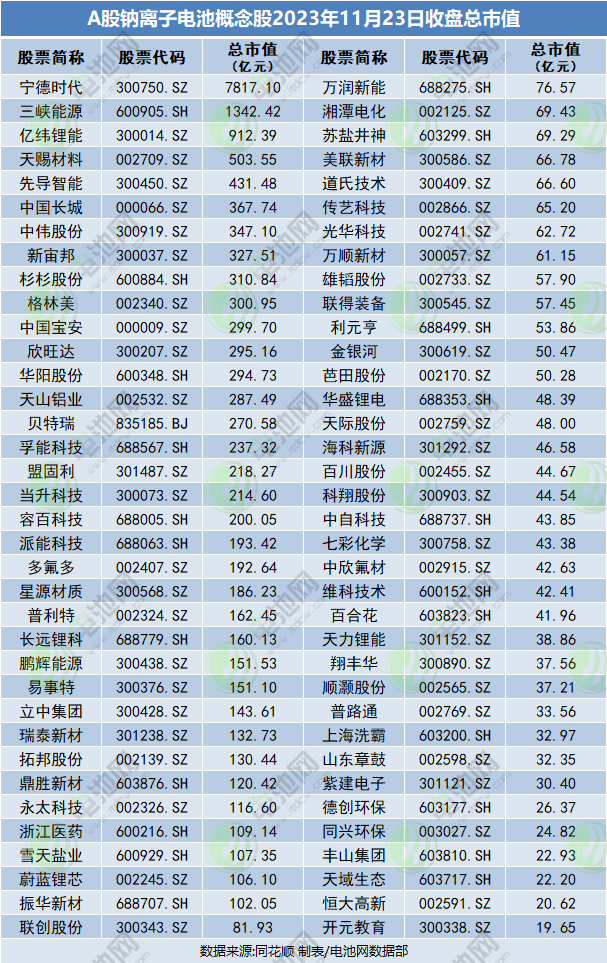

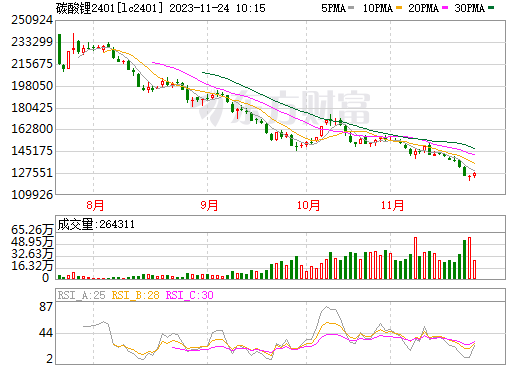

近期,兩大百億級投資項目分別落地與開工,再次點燃了鈉電池領域的投資熱情: 11月18日,淮海控股集團與弗迪電池簽約鈉電池項目,該項目落地江蘇省徐州市,計劃總投資100億元,年產能30GWh,將打造全球最大的微型車鈉電系統配套商。 11月19日,眾鈉能源廣德尋鈉鈉離子電池制造基地項目開工儀式在安徽廣德舉行,該項目總投資100億元,規劃總產能年產20GWh鈉離子電池電芯及10GWh鈉離子電池系統。 年內新簽約項目投資已超千億 據電池網不完全統計,疊加上述兩大百億級項目,2023年以來,僅鈉電池研發、制造及Pack環節,新簽約的項目就多達28個,規劃產能超260GWh,投資總額超1140億元。  從上述新落地的項目來看,雖然鈉電池領域投資擴產項目從數量和規模方面遠不及鋰電池領域,但相對于此前業內外企業側重研發儲備,普遍處于觀望或少許押注狀態不同的是,目前已有單個項目已開啟10GWh、20GWh,甚至30GWh的大規模產能布局,也出現了多個百億級項目。 不過,上述項目產能規劃雖相對超前,但產能落地節奏還是相對謹慎,距離量產還需經歷緩慢地爬坡過程。  研究機構EVTank、伊維經濟研究院聯合中國電池產業研究院今年7月發布的《中國鈉離子電池行業發展白皮書(2023年)》顯示,截止到2023年6月底,全國已經投產的鈉離子電池專用產能達到10GWh,相比2022年年底增長了8GWh,主要增量產能來自于傳藝科技、多氟多、維科技術等,預計到2023年年底全國或將形成39.7GWh的鈉離子電池專用量產線,主要增加產能來自于寧德時代、湖南立方、海四達、興儲世紀等已經進入實質性建設并進行設備招標的企業。 跟隨鈉電池企業的步伐,鈉電池材料企業的擴產也在快馬加鞭。僅在本月,就有多家材料企業公布項目新動態:11月20日,先鈉科技舉行落成典禮暨新品發布會,預計今年年底進入正極材料中試線建設階段;11月11日,同興環保公告,擬投資約6億元,在安徽含山經濟開發區分兩期建設年產2萬噸鈉離子電池正極材料項目;11月8日,華陽集團萬噸級鈉離子電池正負極材料項目廠房順利封頂。 EVTank數據顯示,截止到2023年6月底,鈉離子電池全產業鏈企業已經超過80家,涵蓋了正極材料、負極材料、電解液等關鍵材料及電池企業。 另據同花順數據,截至11月23日收盤,A股鈉離子電池概念股已達72只,總市值已接近1.9萬億元。  鈉電池領域的熱度從產業鏈企業的融資動向也可見一斑。 截至2023年11月22日,據電池網不完全統計,鈉電池產業鏈領域24家企業進行81次融資,其中,佰思格融資11次,中科海鈉融資7次,柔創納科、眾鈉能源各融資6次,樂普鈉電、立方新能源各融資5次,容鈉新能源、啟鈉新能源、為方能源、鈉創新能源各融資4次,珈鈉能源、碳什科技、超鈉新能源、寒暑科技各融資3次,國科炭美、盤古新能源、華鈉新材各融資2次,玉皇新能源、英鈉新能源、中鈉時代、浩鈉新能源、鈉壹新能源、鈉科能源、翔鷹新能源均融資1次。  從融資時間來看,2022年以來鈉電池產業鏈企業融資次數明顯升溫:2014年、2016年各融資1次,2017年融資2次,2018年融資3次,2019年和2020年各融資2次,2021年融資7次,2022年融資17次,2023年至今已融資46次。  電池網還注意到,除了國內電池企業,海外電池企業也在加速對鈉電池的相關研發生產。 就在11月21日,瑞典電池企業Northvolt對外宣布,已開發出一種先進的鈉離子電池,其能量密度超過160Wh/kg,并稱這項技術可最大限度減少“綠色轉型中對中國的依賴”。 產業化發展或在2025年之后 鈉電池布局火熱的同時,依舊面臨來自產線產品良率、成本以及供應鏈建設等多方面的挑戰。  眾所周知,鈉元素儲量豐富且成本低,是鈉電池主要的競爭力之一,有望在兩輪電動車、特種車輛、工商業儲能、家庭儲能、基站、機房等應用場景中,與磷酸鐵鋰電池等形成優勢互補。 此前鈉電池的快速發展,有著高鋰價因素的助推,但自2022年11月沖高至60萬元/噸高位以來,鋰價整體呈現震蕩下跌趨勢。 11月15日,繼2021年9月中旬均價突破15萬元/噸以來,時隔兩年,電池級碳酸鋰首次跌破15萬元關口。  11月23日,SMM電池級碳酸鋰均價14.2萬元/噸。同日,碳酸鋰期貨主力合約lc2401跌破13萬元/噸關口,報收12.48萬元/噸,盤中曾一度跌至12.04萬元/噸,與7月21日上市時24.6萬元的掛牌基準價相比,價格已腰斬。 隨著鋰價的大幅下行,磷酸鐵鋰電池BOM成本會繼續走低,勢必削弱鈉電池的市場吸引力,加大降本壓力。 伊維經濟研究院研究部總經理吳輝認為,目前鈉電池仍未實現經濟學意義上的大規模量產,在成本上相對磷酸鐵鋰電池仍不具備優勢,需要通過產業鏈上下游的培養來降低BOM成本,以及通過規模效應+設備自動化來降低制造成本。 多氟多此前在2023年上半年業績說明會上表示,公司的鈉離子項目正在推進技術落地,完善產能布局,預期公司鈉離子電池的BOM成本要做到0.3元/Wh以內。 鈉電池初創公司眾鈉能源首席科學家趙建慶也曾提到,該公司的戶儲鈉電池電芯規模化量產后成本可實現小于0.35元/Wh。 根據中科海鈉創始人胡勇勝此前的判斷,鈉電池成本將分三階段發展:推廣期0.5-0.7元/Wh;發展期0.3-0.5元/Wh;爆發期0.3元/Wh以下。 綜合來看,隨著鈉電池技術創新的推進,產能規模逐漸擴大,成本優勢的顯現,產業鏈上下游布局的完善,產業化發展正漸行漸近。 今年7月,在2023鈉電池產業生態圈會議暨企業家峰會上,眾鈉能源常務副總裴滿預判,2022年是鈉電行業的蓄勢之年,2023年是攻堅之年,2024年是強鏈之年,2025年則將是規模之年;比克電池研發總監安偉峰也提到,由于材料廠家的擴產周期普遍需要1年左右的時間,再加上電池廠家的研發以及終端市場的測試,因此鈉離子電池產業化會在2025年之后。 根據理論市場空間的測算以及對各個細分領域鈉離子電池滲透率的判斷,吳輝預測,2023年鈉離子電池實際出貨量約3GWh,到2030年出貨量將達到347GWh,年平均復合增長率達97%。 結語:今年以來,鈉電池產業鏈企業收獲意向訂單等利好消息頻傳,寧德時代、孚能科技、中科海鈉、傳藝鈉電等鈉電池企業都已傳出將在新能源乘用車領域裝車消息,兩輪電動車、儲能等領域也已有相關鈉電池新品發布或項目示范運行消息傳出……從開始量產走向訂單兌現,“鈉”里機遇無限。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |