您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文|

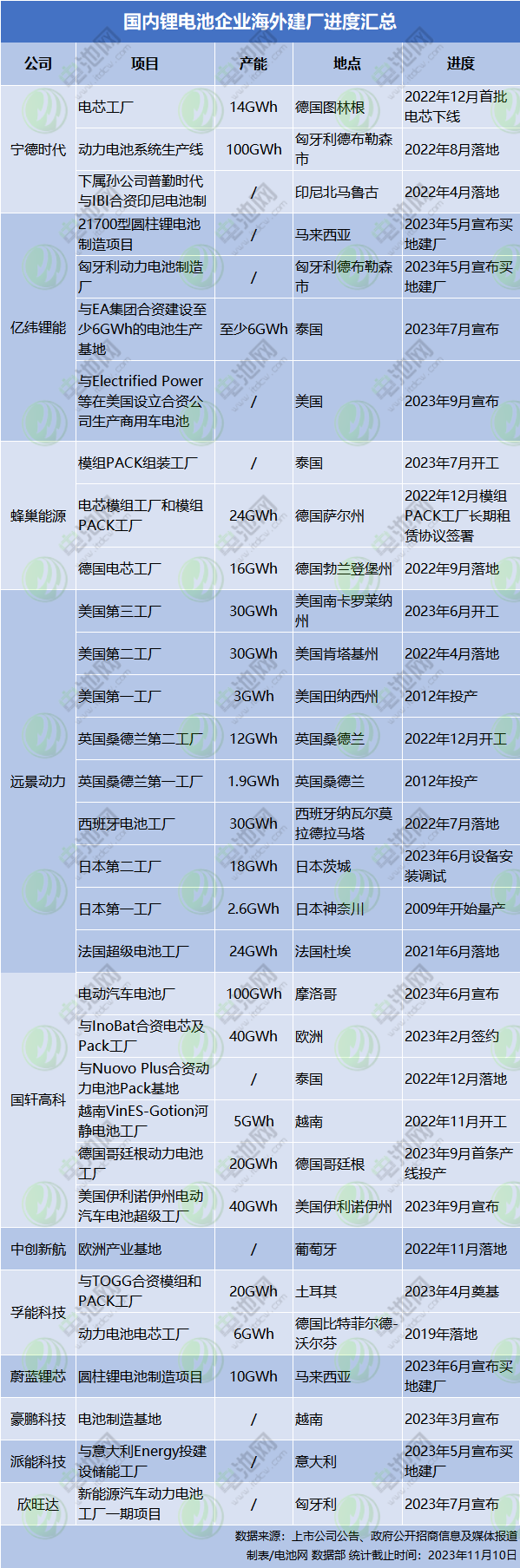

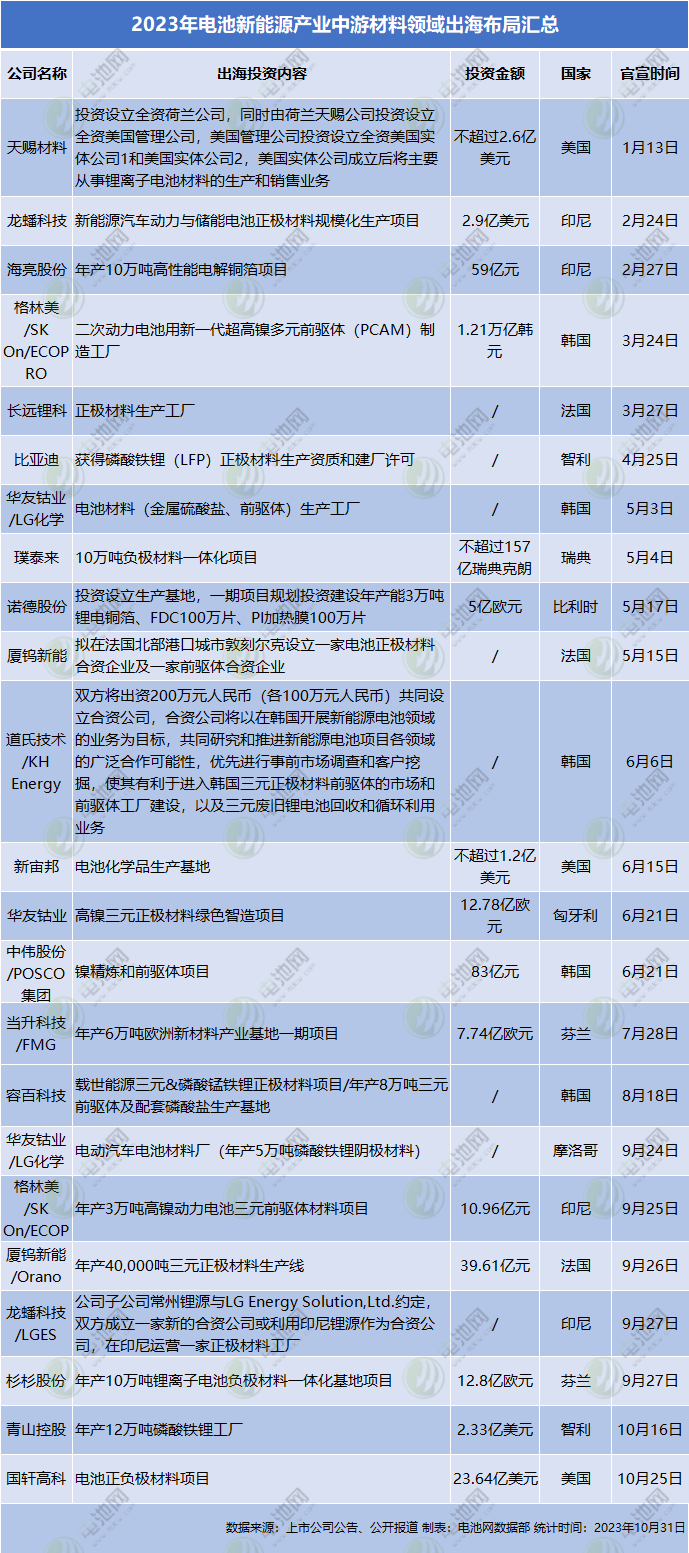

從目前電池產業(yè)鏈各企業(yè)的投資擴產力度而言,TWh時代一定會加速到來,真正的產業(yè)戰(zhàn)爭才剛剛開始,從國內到海外,電池企業(yè)技術策略的調整,戰(zhàn)略執(zhí)行的快慢等都將對未來產業(yè)格局產生較大影響,誰勝誰劣,或許還言之過早。  中汽協(xié)最新數(shù)據(jù)顯示,繼重迎“金九”旺季之后,10月車市熱度繼續(xù)。10月,我國新能源汽車產銷分別完成98.9萬輛和95.6萬輛,同比分別增長29.2%和33.5%,市場占有率達到33.5%。1-10月,我國新能源汽車產銷分別完成735.2萬輛和728萬輛,同比分別增長33.9%和37.8%,市場占有率達到30.4%。 另據(jù)中國汽車動力電池產業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù),10月,我國動力和儲能電池合計銷量為75.0GWh,環(huán)比增長4.7%。其中,動力電池銷量為61.0GWh,儲能電池銷量為13.9GWh。1-10月,我國動力和儲能電池合計累計銷量為557.6GWh。其中,動力電池累計銷量為486.0GWh,占比87.2%;儲能電池累計銷量為71.6GWh。 受益于新能源汽車銷量的持續(xù)增長,動力電池裝機需求增幅明顯,同時,儲能應用進入高速發(fā)展階段,雙重利好疊加使得主要電池企業(yè)都在加快產能擴張步伐,包括全球化產業(yè)布局。此外,新能源行業(yè)的上升周期也不斷吸引“新玩家”持續(xù)入局,試圖抓住產業(yè)爆發(fā)的風口,獲取一定的市場份額。 與此同時,市場對于電池的關注度進一步提高,使得電池產業(yè)在內的礦產資源、電池材料、新型電池技術等多個領域的投資熱情不斷增長。 10月,國內電池新能源產業(yè)鏈企業(yè)擴產、簽約的利好消息也接連不斷。據(jù)電池網不完全統(tǒng)計,10月,國內電池新能源產業(yè)鏈企業(yè)相繼公布的新投建項目達24個,其中有21個項目公布投資金額,整體投資高達819.12億元,相比于上半年投資節(jié)奏有所放緩,且項目投資方除個別是頭部企業(yè)以外,大多數(shù)是二三線企業(yè)或新玩家。  電池新投項目過半 國際競爭風起云涌 通過上述表格可以發(fā)現(xiàn),10月國內電池新能源產業(yè)鏈投資項目仍是主要圍繞電池,統(tǒng)計在內的24個項目當中,電池項目就有14個,其中投資金額最高的為平煤神馬集團攜四方共同打造的年產60GWh儲能及動力電池項目,總投資100億元。 其次,由于電化學儲能應用的持續(xù)上升,10月所投建的電池項目當中也多數(shù)與儲能相關,無論是原本主做動力電池領域的龍頭企業(yè),還是儲能領域的新生玩家,亦或是跨界入局的行業(yè)大亨,都想進去“分一杯羹”。 另外,由于2021-2022年期間頭部電池企業(yè)已基本完成主要產能布局,從10月整體投資企業(yè)來看,目前積極投資擴產的主體多為此前尚未進行產能布局的二三線電池企業(yè)以及新入局玩家。 業(yè)內人士認為,雖然目前電池產業(yè)競爭非常激烈,但背后有著高景氣的新能源賽道,僅靠當下的頭部企業(yè)不足以滿足兩大萬億級賽道市場需求,目前能夠存活下來的企業(yè)仍有機會,市場生態(tài)需要讓不同體量、不同技術路線、不同應用場景的企業(yè)參與競爭,從而達到一個平衡點。 “若三至五年之內建立不起國際化的隊伍,那么中國市場一旦飽和,我們將坐以待斃。”二十多年前,華為總裁任正非曾在2001年歡送海外將士出征大會上時說過這樣一句話。 這句話,也成為當下新能源行業(yè)發(fā)展的真實寫照,這場將席卷全球的新能源之戰(zhàn)已經打響,誰能更快完成全球產能布局,誰就有可能在未來的競爭中搶占先機,在國際市場站穩(wěn)腳步。 SNE Research最新數(shù)據(jù)顯示,1-9月,全球登記的電動汽車(EV、PHEV、HEV)電池裝車量約為485.9GWh,同比增長44.4%,從全球動力電池裝機量TOP10企業(yè)來看,中國企業(yè)占據(jù)6席,市占率達62.9%。而在中國以外的全球新能源汽車動力電池市場,1-9月動力電池裝機量達到228.0GWh,同比增長54.9%,TOP10企業(yè)當中中國企業(yè)占據(jù)4席,市占率為32.4%。其中,1-9月寧德時代在中國以外的全球新能源汽車動力電池市場份額已經追平韓國電池巨頭LGES,市場份額均為28.1%。而中國另外一家頭部電池供應商比亞迪海外裝機量升至4.1GWh,同比大增539.4%,是全球新能源汽車動力電池市場TOP 10公司(中國以外市場)中增幅最大的一家。 電池網了解到,目前歐洲市場電動化轉型比較迅速,但本土電池產能不足,主要由韓企主導;美國電池市場發(fā)展稍慢于歐洲,不過產能需求及缺口也將持續(xù)增長。因此,中國電池新能源產業(yè)鏈企業(yè)憑借規(guī)模優(yōu)勢以及市場擴張需求,正在逐漸走出國門,目前,中國動力電池行業(yè)前十的廠商幾乎都已宣布海外建廠計劃。  據(jù)電池網梳理的國內鋰電池企業(yè)海外建廠整體情況信息來看,目前,我國鋰電池企業(yè)海外建廠數(shù)量已達32個(包含電芯、模組PACK工廠),其中,22個工廠公布了規(guī)劃產能,總計超過552.5GWh。從項目地點來看,統(tǒng)計在內的32個海外項目中,21個為歐美地區(qū)。 同時,受益于海外電池產能急速擴張,電池材料企業(yè)海外布局正在提速。 10月項目動態(tài)顯示,10月25日,繼宣布在美國伊利諾伊州建鋰電池廠后,國軒高科公告擬在美國密歇根州建設電池正負極材料項目,計劃總投資額達23.64億美元,預計2031年12月31日建成。此前,早在2022年,外媒就有消息傳國軒高科擬赴美建電池材料廠,本次公告系公司正式官宣。 此外,據(jù)智利總統(tǒng)府網站消息,近期智利總統(tǒng)博里奇會見中國青山控股集團代表,并宣布青山控股將在智利投資超2.33億美元,在安托法加斯塔地區(qū)建設最大年產能12萬噸的磷酸鐵鋰工廠,預計2025年5月投運。  據(jù)電池網不完全統(tǒng)計,2023年以來,國內電池新能源產業(yè)中游材料領域出海布局動態(tài)已有23項。電池企業(yè)的集中落戶,對于材料端的需求自然隨著增大,且海外地區(qū)本地材料供應缺口明顯,需要大量依賴進口,因此對于想要擴張海外市場的國內材料企業(yè)而言是不可或缺的市場機遇。 需要注意的是,盡管市場份額開始持續(xù)擴大,但國內電池產業(yè)鏈出海之路并非一帆風順。有業(yè)內人士此前對電池網表示,為就近配套國際客戶,電池企業(yè)海外建廠是大勢所趨,但也面臨諸多挑戰(zhàn),例如歐洲部分地區(qū)電力成本和人工成本是國內的四五倍。 中關村新型電池技術創(chuàng)新聯(lián)盟秘書長于清教此前曾表示,阻礙中國企業(yè)海外拓展的除了海外建廠成本較高,主要還是地緣政治因素影響。除此之外,中國企業(yè)海外布局還需要警惕海外工廠及其配套的土地所有權風險、營商環(huán)境風險,產業(yè)配套、融資服務與水電等基礎設施建設進度慢等風險。 SNE Research也在近日表示,當下,價格競爭力而非性能已成為熱門話題,許多企業(yè)都在采用與三元電池相比具有價格競爭力的磷酸鐵鋰電池。隨著各國提高貿易壁壘,如美國《降低通貨膨脹法案》(IRA)等,磷酸鐵鋰電池實力雄厚的中國企業(yè)直接進入市場變得困難,市場份額變化備受關注。  新型電池項目頻現(xiàn) 鈉電/固態(tài)快速上量 隨著新能源汽車市場規(guī)模和滲透率不斷提升,儲能市場應用逐步爆發(fā),近一兩年來,電池在各個應用場景下的“內卷”不斷加劇,從技術到特性再到價格,包括各種新型電池技術創(chuàng)新研發(fā)的腳步也逐步加快,為產業(yè)格局的重塑帶來一股新變量。 電池網注意到,10月份,也有多個新型電池技術領域項目簽約落戶。 在鈉電池領域,10月8日,青鈉新能源簽約安徽省廣德市,擬布局落地10GWh鈉電池產能基地,其中2024年實現(xiàn)2GWh產線量產。2026年,青鈉新能源將在西南產業(yè)集群地打造20GWh產能基地。 10月9日,總投資50億元的國電投新型鈉離子電池及儲能項目簽約落地江蘇省無錫經開區(qū),項目面向儲能熱管理、儲能系統(tǒng)集成、新型電池等領域。 10月16日,為方能源貴州大龍年產10萬噸錳基鈉離子電池正極材料項目開工暨貴州大龍年產20GWh鈉電池電芯項目簽約儀式舉行,其中年產20GWh鈉電池電芯項目總投資60億元,總占地1500余畝,分三期實施建設。 10月25日,中芯能與浙江臺州仙居縣人民政府簽約,擬投建“年產15萬噸新能源電池正極材料及配套2萬噸前驅體、1萬噸硬碳負極等”項目,落地新能源動力產業(yè)園總投資51億元。 全球碳中和趨勢下,電池需求日益旺盛,但鋰電池本身存在生產成本偏高、關鍵原材料儲量緊缺等缺點,因此發(fā)展鈉電池對我國減少鋰資源對外依存度具有重要的戰(zhàn)略性意義;同時,在儲能、低速電動車高速發(fā)展的背景下,鈉電池具有更多優(yōu)勢,鈉電產業(yè)也由此迎來高速發(fā)展的歷史機遇。 除簽約項目以外,10月,還有多家鈉電池企業(yè)傳新動態(tài),搶抓行業(yè)先機。10月27日,盤古新能源召開新品發(fā)布會,發(fā)布盤星X-Star閃耀星空、盤龍X-Dragon一飛沖天、盤山X-Mount四平八穩(wěn)等3款鈉離子電池系列產品;同日(27日),超鈉新能源高性能鈉離子電池材料零碳智能產線項目動工儀式在浙江省湖州市安吉縣舉行,該項目總投資5.1億元人民幣;10月25日,國科炭美新材料(湖州)有限公司宣布完成數(shù)千萬元天使輪融資,本輪資金主要用于千噸級硬炭產線和研發(fā)中心建設、市場推廣和團隊建設等;10月8日,珈鈉能源鈉離子電池材料生產及電芯和儲能裝備制造一體化項目(一期)于云南普洱市開工奠基...... 由于鈉電池與鋰電池結構相似,因此在鈉電池商業(yè)化的進程中,原有的鋰電池龍頭企業(yè)優(yōu)勢明顯;此外,與科研院所合作的新創(chuàng)企業(yè)也有望在快速發(fā)展過程中搶占先機,獲取一定的市場份額。雖然鈉電池仍有大量的技術難題需要攻克,但隨著產業(yè)鏈逐漸完善,鈉電也將迎來更大發(fā)展空間。 除鈉電池項目以外,10月22日,清陶能源簽約擬在內蒙古烏海市投建固態(tài)電池零碳產業(yè)園區(qū),該項目分三期,總投資70億元,建成后具備零碳制造的5萬噸固態(tài)電池專用正極材料產能,以及低碳制造的10GWh固態(tài)電池電芯及PACK產能;10月8日,廣元發(fā)展集團、深圳中科瑞能與四川省廣元市廣元經開區(qū)成功簽訂新型鋁基負極鋰離子電池線項目,該項目所投建的新型鋁基負極鋰離子儲能電池采用新型鋁碳復合材料替代傳統(tǒng)的石墨類負極,計劃總投資12.17億元,分兩期建設。 在下一代電池技術競賽中,由于安全性、能量密度、快充、低溫及循環(huán)壽命等方面的性能優(yōu)勢,固態(tài)電池一直被認為是重點發(fā)展方向之一。 目前,電池產業(yè)鏈各方已紛紛加強固態(tài)電池領域技術攻關,但硫化物、氧化物、聚合物等固態(tài)電池技術路線都有相應的技術與成本難點待克服,產能建設、產品良率提升以及供應鏈也將面臨不少考驗。 總體來講,在市場需求的不斷驅動下,得益于新材料新技術的不斷發(fā)展,將會有越來越多新型電池技術走到臺前,或許應用在細分領域、或許能替代部分傳統(tǒng)電池技術,甚至成為主流電池技術,這些新技術的出現(xiàn)也賦予了電池新能源行業(yè)更多創(chuàng)新和活力。每一代電池技術的成熟發(fā)展和商業(yè)應用需要大量時間的驗證,眼下電池產業(yè)又進入新一輪的技術迭代期,未來誰能更快速且高效地完成產業(yè)布局,或許就能成為決定某一新技術戰(zhàn)爭成敗的關鍵。從企業(yè)端而言,如何布局、如何研發(fā)、如何應用,也是企業(yè)的一大考驗。 結語: 已經有數(shù)十年的發(fā)展歷史的電池行業(yè),既可以稱之為傳統(tǒng)產業(yè),又可以稱之為新興產業(yè),因為它是新能源轉型道路上必不可缺的重要載體,能源變革、時代變換,各種新技術新路線不斷交匯融合,讓低碳轉型成為時代使命。 從目前電池產業(yè)鏈各企業(yè)的投資擴產力度而言,TWh時代一定會加速到來,真正的產業(yè)競賽才剛剛開始,從國內到海外,電池企業(yè)技術策略的調整,戰(zhàn)略執(zhí)行的快慢等都將對未來產業(yè)格局產生較大影響,誰勝誰劣,或許還言之過早。企業(yè)需要在這場競爭中認清自己,切莫盲目跟風,保持技術創(chuàng)新,捆綁市場需求,或許誰就可能擁有改變或重塑產業(yè)新格局的力量與歷史機遇。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業(yè)新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |