ò■(hu¿¼)ı╣▓®Ë[

─·Á─«ö(d¿íng)Ã░╬╗Í├: Íðç°(gu¿«)Õæë║¥W(w¿úng) > ┘YËìÍðð─ > ı²╬─

─·Á─«ö(d¿íng)Ã░╬╗Í├: Íðç°(gu¿«)Õæë║¥W(w¿úng) > ┘YËìÍðð─ > ı²╬─|

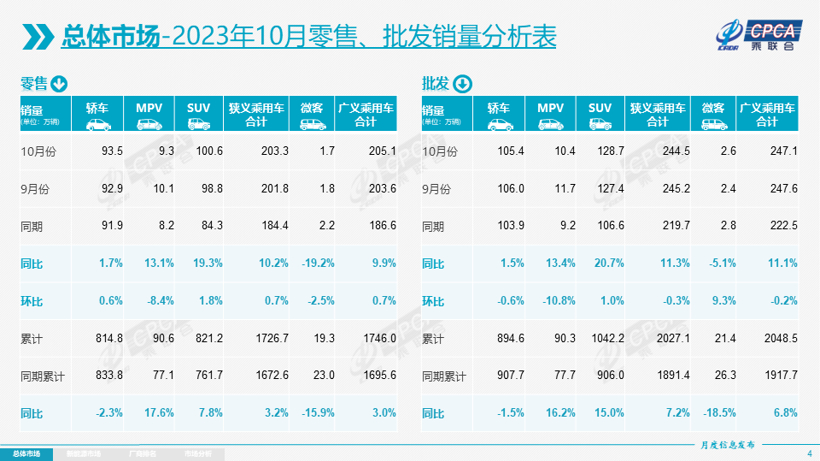

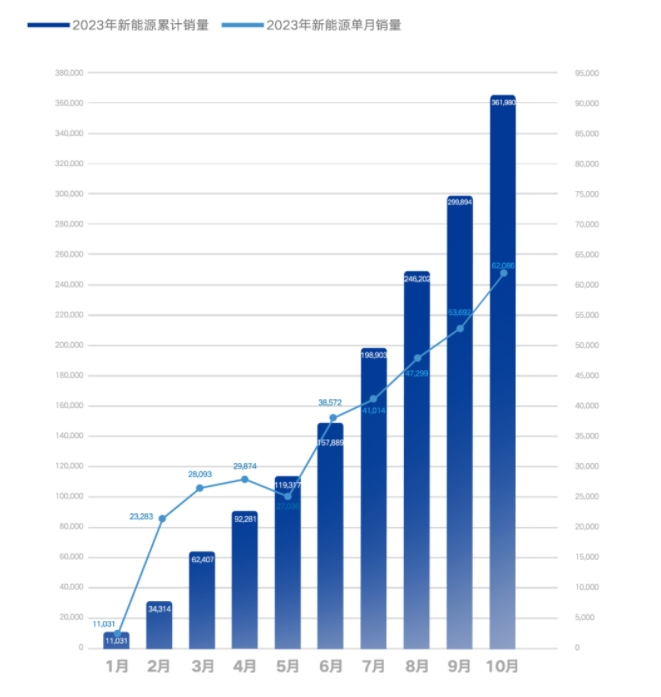

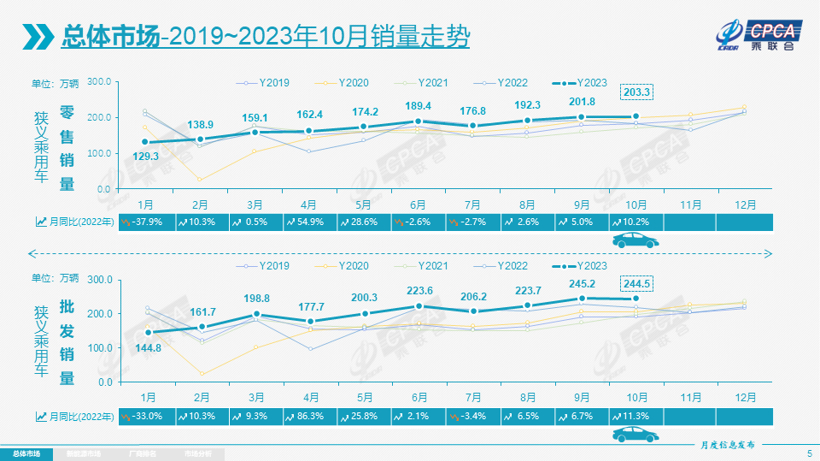

11È┬8╚ıú¼│╦┬ô(li¿ón)ò■(hu¿¼)░l(f¿í)▓╝Á─ίð┬öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼¢±─Û10È┬ú¼│╦Ë├▄ç╩ðê÷(ch¿úng)┴Ò╩█▀_(d¿ó)Á¢203.3╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)10.2%ú¼Ã░10È┬└█Ëï(j¿¼)┴Ò╩█1726.7╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)3.2%íú  êDã¼üÝ(l¿ói)È┤ú║│╦┬ô(li¿ón)ò■(hu¿¼) ¢Y(ji¿ª)║¤┤╦Ã░▒ݼF(xi¿ñn)üÝ(l¿ói)┐┤ú¼│╦Ë├▄ç╩ðê÷(ch¿úng)┴Ò╩█¡h(hu¿ón)▒╚Î▀Åè(qi¿óng)ú¼│╦┬ô(li¿ón)ò■(hu¿¼)ÀQÍ«ð╬│╔┴╦í░Òy¥┼¢╩«í▒Á─¦^Åè(qi¿óng)Î▀ä¦(sh¿¼)íú ÎÈ͸À¦¯~È┘╠ß╔²ú¼║¤┘Yæ¬(y¿®ng)╝Ë┐ý│÷┐┌ÊÄ(gu¿®)äØ 10È┬ú¼ÎÈ͸ãÀ┼ãÊ└┼fø](m¿ªi)Ëð╩º╩Ííú ô■(j¿┤)│╦┬ô(li¿ón)ò■(hu¿¼)öÁ(sh¿┤)ô■(j¿┤)ú¼10È┬ÎÈ͸ãÀ┼ã┴Ò╩█113╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)20%ú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)5%íúË╔┤╦ú¼ÈôÈ┬ÎÈ͸ãÀ┼ãç°(gu¿«)â╚(n¿¿i)┴Ò╩█À¦¯~Ê▓▀M(j¿¼n)Ê╗▓¢╠ß╔²ú¼▀_(d¿ó)Á¢55.6%ú¼¦^╚Ñ─Û═¼ã┌È÷ÚL(zh¿úng)4éÇ(g¿¿)░┘Àͳc(di¿ún)íúÀ┼îÆÁ¢¢±─ÛÃ░10È┬üÝ(l¿ói)┐┤ú¼ÎÈ͸ãÀ┼ã└█Ëï(j¿¼)À¦¯~Ê▓▀_(d¿ó)Á¢┴╦51%ú¼═¼▒╚È÷ÚL(zh¿úng)4.9éÇ(g¿¿)░┘Àͳc(di¿ún)íú À┤Ë^║¤┘YãÀ┼ãú¼10È┬͸┴¸║¤┘YãÀ┼ã┴Ò╩█68╚f(w¿ñn)¦vú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)1%ú¼Á½═¼▒╚¤┬¢Á2%íúãõÍðú¼Á┬¤ÁãÀ┼ã┴Ò╩█À¦¯~18.1%ú¼═¼▒╚¤┬¢Á1.2éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼╚ı¤ÁãÀ┼ã┴Ò╩█À¦¯~17.7%ú¼═¼▒╚¤┬¢Á1.2éÇ(g¿¿)░┘Àͳc(di¿ún)íú├└¤ÁãÀ┼ã╩ðê÷(ch¿úng)┴Ò╩█À¦¯~▀_(d¿ó)Á¢6.1%ú¼═¼▒╚¤┬¢Á0.8éÇ(g¿¿)░┘Àͳc(di¿ún)íú ┴Ý═Ôú¼10È┬║└╚A▄ç┴Ò╩█22╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)8%ú¼¡h(hu¿ón)▒╚¤┬¢Á16%íú│╦┬ô(li¿ón)ò■(hu¿¼)Í©│÷ú¼╚Ñ─Û╩▄ð¥ã¼╣®¢oÂ╠╚▒Ë░ÝæÁ─║└▄ç╚▒Ïøåû(w¿¿n)¯}Í▓¢©─╔ãú¼Á½é¸¢y(t¿»ng)║└▄ç╩ðê÷(ch¿úng)ðÞþ▓ó▓╗║▄Åè(qi¿óng)íú ▓╗Ùy▓┬£y(c¿¿)ú¼ÎÈ͸ãÀ┼ãí░ð┬─▄È┤┼c│÷┐┌í▒▀@â╔╩Í┼ã┤‗Á├╚È╚╗▓╗Õe(cu¿░)íú │╦┬ô(li¿ón)ò■(hu¿¼)öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼10È┬ð┬─▄È┤▄ç╩ðê÷(ch¿úng)┴Ò╩█76.7╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)37.5%ú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)2.7%íúÈôÈ┬ð┬─▄È┤▄çç°(gu¿«)â╚(n¿¿i)┴Ò╩█ØB═©┬╩37.8%ú¼¦^╚Ñ─Û═¼ã┌30.2%Á─ØB═©┬╩╠ß╔²7.6éÇ(g¿¿)░┘Àͳc(di¿ún)íú  êDã¼üÝ(l¿ói)È┤ú║│╦┬ô(li¿ón)ò■(hu¿¼) °ÀÍäeüÝ(l¿ói)┐┤ú¼10È┬ÎÈ͸ãÀ┼ãÍðÁ─ð┬─▄È┤▄çØB═©┬╩60.4%ú¼║└╚A▄çÍðÁ─ð┬─▄È┤▄çØB═©┬╩19.6%ú¼Â°Í¸┴¸║¤┘YãÀ┼ãÍðÁ─ð┬─▄È┤▄çØB═©┬╩âHËð6.5%íú ▓╗▀^(gu¿░)║¤┘YãÀ┼ãð┬─▄È┤▄çØB═©┬╩Ùm╚╗▓╗©▀ú¼Á½¦^┤╦Ã░Ê▓Ëðð®ÈS╠ß╔²ú¼Ê▓Ê‗┤╦ú¼10È┬║¤┘YãÀ┼ãð┬─▄È┤▄çÀ¦¯~Ëð╦¨╠ß╔²íúô■(j¿┤)¤ñú¼10È┬͸┴¸ÎÈ͸ãÀ┼ãð┬─▄È┤▄ç┴Ò╩█À¦¯~72.9%ú¼═¼▒╚¤┬¢Á3.1éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼║¤┘YãÀ┼ãð┬─▄È┤▄çÀ¦¯~5.6%ú¼═¼▒╚È÷╝Ë0.6éÇ(g¿¿)░┘Àͳc(di¿ún)íú ÍÁÁ├ÎóÊÔÁ─╩Ãú¼10È┬ð┬ä¦(sh¿¼)┴ª┴Ò╩█À¦¯~15.8%ú¼═¼▒╚È÷╝Ë1.8éÇ(g¿¿)░┘Àͳc(di¿ún)ú¼╬ÁüÝ(l¿ói)íóðí¨iíó└ݤÙÁ╚ð┬ä¦(sh¿¼)┴ª▄çã¾õN┴┐═¼▒╚║═¡h(hu¿ón)▒╚▒ݼF(xi¿ñn)┐é¾w╚Ȧ^Åè(qi¿óng)íú ͸┴¸║¤┘YãÀ┼ãÍðú¼─¤▒▒┤¾▒èÅè(qi¿óng)ä¦(sh¿¼)¯I(l¿½ng)¤╚ú¼ð┬─▄È┤▄ç┼·░l(f¿í)23,834¦vú¼ı╝ô■(j¿┤)͸┴¸║¤┘Y╝âÙèäË(d¿░ng)48%Åè(qi¿óng)À¦¯~íú│╦┬ô(li¿ón)ò■(hu¿¼)Í©│÷ú¼┤¾▒èêÈ(ji¿ín)¿Á─ÙèäË(d¿░ng)╗»ÌD(zhu¿ún)ð═æ(zh¿ñn)┬È│§Êè(ji¿ñn)│╔ðºú¼ãõ╦¹║¤┘Y┼c║└╚AãÀ┼ã╚È┤²░l(f¿í)┴ªíú ¥▀¾wüÝ(l¿ói)┐┤ú¼10È┬ð┬─▄È┤│╦Ë├▄ç┼·░l(f¿í)õN┴┐═╗ãã╚f(w¿ñn)¦vÁ─ã¾ÿI(y¿¿)▀_(d¿ó)Á¢17╝Êú¿¡h(hu¿ón)▒╚│Íã¢ú¼═¼▒╚È÷2╝Êú®ú¼ı╝ð┬─▄È┤│╦Ë├▄ç┐é┴┐88.8%ú¿╔¤È┬88.1%ú¼╚Ñ─Û═¼ã┌85.7%ú®íú ãõÍðú║▒╚üåÁ¤301,095¦víó╠Ï╦╣└¡Íðç°(gu¿«)72,115¦víó╝¬└¹ã¹▄ç62,086¦víóÚL(zh¿úng)░▓ã¹▄ç53,990¦víó╔¤ã¹═¿Ë├╬Õ┴Ô44,626¦víóÅVã¹░ú░▓41,503¦víó└ݤÙã¹▄ç40,422¦víóÚL(zh¿úng)│Ãã¹▄ç30,461¦víóðí¨iã¹▄ç20,612¦víó╔¤ã¹│╦Ë├▄ç20,472¦víó┴Ò┼▄ã¹▄ç18,202¦víó╬ÁüÝ(l¿ói)ã¹▄ç16,074¦víó╔¤ã¹┤¾▒è15,603¦víó┘É┴ª╦╣14,645¦víó──▀©ã¹▄ç12,085¦víóãµ╚ã¹▄ç11,307¦víó╔¤ã¹═¿Ë├10,003¦víú  êDã¼üÝ(l¿ói)È┤ú║╝¬└¹ã¹▄ç╣┘À¢║úê¾(b¿ño)¢ÏêD │÷┐┌À¢├µú¼Ê▓╩ÃÎÈ͸ãÀ┼ãä¦(sh¿¼)¯^©³├═íúô■(j¿┤)│╦┬ô(li¿ón)ò■(hu¿¼)öÁ(sh¿┤)ô■(j¿┤)ú¼10È┬ÎÈ͸ãÀ┼ã│÷┐┌▀_(d¿ó)Á¢31.8╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)69%ú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)7%ú╗║¤┘Y┼c║└╚AãÀ┼ã│÷┐┌7.3╚f(w¿ñn)¦vú¼═¼▒╚¤┬¢Á3%íú ¥█¢╣Á¢ð┬─▄È┤│÷┐┌ú¼10È┬ð┬─▄È┤│╦Ë├▄ç│÷┐┌11.2╚f(w¿ñn)¦vú¼═¼▒╚È÷ÚL(zh¿úng)8.2%ú¼¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)22.9%ú¼ı╝│╦Ë├▄ç│÷┐┌28.6%íú ÅS╔╠À¢├µú¼╠Ï╦╣└¡Íðç°(gu¿«)│÷┐┌43,489¦víó▒╚üåÁ¤30,521¦víó╔¤ã¹│╦Ë├▄ç14,550¦víóÍñR▀_(d¿ó)ã¹▄ç4,750¦víóû|´L(f¿Ñng)▒¥╠´4,614¦víó╝¬└¹ã¹▄ç2,112¦víó──▀©ã¹▄ç2,028¦víóäô(chu¿ñng)¥Sã¹▄ç1,726¦víóÚL(zh¿úng)│Ãã¹▄ç1,554¦víóû|´L(f¿Ñng)Ê΢¦╠Ï1,309¦víó╔¤ã¹═¿Ë├╬Õ┴Ô1,198¦víó┘É┴ª╦╣643¦víóðí¨iã¹▄ç610¦víú ßÿîª(du¿¼)║¤┘Y▄çã¾│÷┐┌ÃÚørú¼│╦┬ô(li¿ón)ò■(hu¿¼)▒Ý╩¥ú¼║¤┘Y▄çã¾│÷┐┌╩Ãîì(sh¿¬)¼F(xi¿ñn)║¤┘Yã¾ÿI(y¿¿)┐╔│Í└m(x¿┤)░l(f¿í)ı╣Á─ÍÏʬ┼e┤Ùú¼í░Íðç°(gu¿«)║¤┘Y▄çã¾¥▀Ëð║▄Åè(qi¿óng)Á─ç°(gu¿«)ÙH│╔▒¥â×(y¿¡u)ä¦(sh¿¼)ú¼║▄ÂÓâ×(y¿¡u)ðÒ«a(ch¿ún)ãÀç°(gu¿«)â╚(n¿¿i)©é(j¿¼ng)áÄ(zh¿Ñng)┴ª¤┬¢Áú¼Á½ç°(gu¿«)ÙH©é(j¿¼ng)áÄ(zh¿Ñng)┴ª╚È║▄Åè(qi¿óng)íúí▒ ÈôÖC(j¿®)ÿï(g¿░u)Í©│÷ú¼║¤┘Y▄çã¾Á─ç°(gu¿«)═Ô─©╣½╦¥┤¾▓┐ÀÍ╚È╩Ãã½à^(q¿▒)Ë‗ðÈÁ─â×(y¿¡u)ä¦(sh¿¼)ã¾ÿI(y¿¿)ú¼Ë╚ãõ╩ÃÜWÍÌ║═▒▒├└ç°(gu¿«)ÙH▄çã¾Á─║ú═Ô╩ðê÷(ch¿úng)▓╝¥Í▓╗ë‗═Û╔ãú¼║▄ÂÓ╩ðê÷(ch¿úng)╩Ãã½╚§Á─ú¼┼cãõ㢥¨ç°(gu¿«)ÙHÀ¦¯~Ëð¥Ì┤¾ã½▓¯ú¼ðÞʬËððºÁ─Ða(b¿│)²RÂ╠░Õíú °Íðç°(gu¿«)║¤┘Yã¾ÿI(y¿¿)Á─¥Ì┤¾ç°(gu¿«)ÙH│╔▒¥â×(y¿¡u)ä¦(sh¿¼)║═Í▓¢┼Ó˲ãüÝ(l¿ói)Á─▒¥═┴╗»©─▀M(j¿¼n)─▄┴ªÊТø(j¿®ng)║▄Åè(qi¿óng)ú¼┐╔ÊÈßÿîª(du¿¼)▓┐ÀÍ║ú═Ô╩ðê÷(ch¿úng)▀M(j¿¼n)ððËððºÁ─«a(ch¿ún)ãÀ¦ö│÷ú¼È┌▓╗©─Îâ?c¿¿)¡ËðÁ─ç?gu¿«)ÙHãÀ┼ã║ú═Ô┴Ò╩█¥W(w¿úng)¢j(lu¿░)Á─ÃÚør¤┬ú¼Ëð¦^┤¾Á─Á─«a(ch¿ún)ãÀ¦ö│÷┐ıÚgú¼═¼òr(sh¿¬)ßÿîª(du¿¼)éÇ(g¿¿)äeËðØô┴ªÁ─║ú═Ô╩ðê÷(ch¿úng)ú¼Ê▓æ¬(y¿®ng)Èô¢oÍðç°(gu¿«)║¤┘Y▄çã¾Ê╗¿Á─ÊÄ(gu¿®)äØ▓╝¥ÍÁ─ÖÓ(qu¿ón)¤Ìú¼îì(sh¿¬)¼F(xi¿ñn)╔¯©¹╩ðê÷(ch¿úng)ú¼╠ß╔²Íðç°(gu¿«)║¤┘YãÀ┼ãÁ─ç°(gu¿«)ÙHÏò½I(xi¿ñn)Â╚íú í░Òy¥┼¢╩«í▒Í«║¾ú¼11È┬▄ç╩ðËð═¹▒®È÷ Ã░╬─╠ßÁ¢ú¼│╦Ë├▄ç╩ðê÷(ch¿úng)┴Ò╩█│╩¼F(xi¿ñn)í░Òy¥┼¢╩«í▒Á─¦^Åè(qi¿óng)Î▀ä¦(sh¿¼)ú¼Â°▀@Ê▓╩â³ÄÎ─ÛÁ─│úÊè(ji¿ñn)Î▀ä¦(sh¿¼)íú¥┐ãõÈ¡Ê‗ú¼│╦┬ô(li¿ón)ò■(hu¿¼)ıJ(r¿¿n)×Ú╩Ãð┬─▄È┤▄çÁ─È÷ÚL(zh¿úng)äË(d¿░ng)┴ª‗î(q¿▒)äË(d¿░ng)¡h(hu¿ón)▒╚Î▀Åè(qi¿óng)íú  êDã¼üÝ(l¿ói)È┤ú║│╦┬ô(li¿ón)ò■(hu¿¼) ÈôÖC(j¿®)ÿï(g¿░u)Í©│÷ú¼10È┬▄ç╩ð┤┘õN│Í└m(x¿┤)È÷┤¾ú¼╚╝Ë═▄ç║═ð┬─▄È┤▄ç┤┘õN¥¨¡h(hu¿ón)▒╚È÷┤¾ú¼┘Å(g¿░u)▄礹┘M(f¿¿i)ðÞþËð╦¨ßîÀ┼íú ┼c┤╦═¼òr(sh¿¬)ú¼ç°(gu¿«)╝ÊîË├µßÿîª(du¿¼)ã¹▄çððÿI(y¿¿)Á─ı■▓▀ͩʲ¯l│÷ú¼▀M(j¿¼n)Ê╗▓¢ÀÇ(w¿ºn)¿║═öU(ku¿░)┤¾┴╦ã¹▄礹┘M(f¿¿i)íú╔╠äı(w¿┤)▓┐═ãäË(d¿░ng)í░░┘│Ã┬ô(li¿ón)äË(d¿░ng)í▒ã¹▄ç╣Ø(ji¿ª)║═í░ú┐h╚f(w¿ñn)µé(zh¿¿n)í▒ð┬─▄È┤ã¹▄礹┘M(f¿¿i)╝¥╗¯äË(d¿░ng)ðº╣¹´@¼F(xi¿ñn)ú¼ç°(gu¿«)æcÃ░║¾©¸ÁÏÀ¢▄çı╣Á╚╗¯äË(d¿░ng)ÏS©╗ÂÓ▓╩ú¼©¸ÁÏÊ▓╚ÈÈ┌Ûæ└m(x¿┤)░l(f¿í)▓╝ð┬Á─┤┘¤¹┘M(f¿¿i)ı■▓▀ú¼ÁÏÀ¢Ða(b¿│)┘N░l(f¿í)À┼ÍØu│úæB(t¿ñi)╗»ú¼┼cã¾ÿI(y¿¿)┤┘õN║¤┴ªîª(du¿¼)─ÛÁÎ▄ç╩ðÿï(g¿░u)│╔ÀÇ(w¿ºn)¿ͺô╬íú °ı╣═¹ÊÐ╚╗Á¢üÝ(l¿ói)Á─11È┬ú¼▄ç╩ðÈ÷ÚL(zh¿úng)¡h(hu¿ón)¥│╦ã║§╚È╚╗¦^║├íú │╦┬ô(li¿ón)ò■(hu¿¼)╠ßÁ¢ú¼¢³ã┌ı■▓▀À└´L(f¿Ñng)ÙU(xi¿ún)íóÐa(b¿│)Â╠░ÕíóÀÇ(w¿ºn)È÷ÚL(zh¿úng)┴ªÂ╚´@Í°╝Ë┤¾ú¼ÁÏÀ¢ı■©«╠Ï╩ÔÈ┘╚┌é¨╚»┤¾ÊÄ(gu¿®)─ú░l(f¿í)ððú¼╝Ë░l(f¿í)1╚f(w¿ñn)â|ç°(gu¿«)é¨┤Ù╩®│÷┼_(t¿ói)ú¼▀@ò■(hu¿¼)ýû╣╠«ö(d¿íng)Ã░╚È╠Ä㽩▀╦«ã¢Á─╩ðê÷(ch¿úng)¯A(y¿┤)ã┌ú¼ËðÍ·Ë┌È┌╦─╝¥Â╚▒ú│Í¢ø(j¿®ng)Ø·(j¿¼)Å═(f¿┤)╠KÌD(zhu¿ún)Åè(qi¿óng)ä¦(sh¿¼)¯^íú ┼c┤╦═¼òr(sh¿¬)ú¼¢³â╔─ÛÿÃ╩ð©▀╬╗└ÝðÈ╗Ï┬õ└¹║├▄ç╩ðú¼┤µ┴┐└¹┬╩¤┬ı{(di¿ño)╩╣Á├È¡▒¥┘Å(g¿░u)À┐¤¹┘M(f¿¿i)öDë║╝Ê═Ñ┐╔ͺ┼õ╩ı╚ÙÁ─ë║┴ªËð╦¨¥Å¢Ôú¼¥Ë├±┘Å(g¿░u)ÿÃ═Â┘Y╩ıʵ▓¿äË(d¿░ng)¦^┤¾ú¼Î¸×Ú┐╔▀x¤¹┘M(f¿¿i)ãÀÁ─┘Å(g¿░u)▄礹┘M(f¿¿i)Ú_(k¿íi)╩╝└ÝðÈÅ═(f¿┤)╠Kú¼Ê‗┤╦¢³ÄÎéÇ(g¿¿)È┬Á─▄ç╩ð┴Ò╩█Î▀ä¦(sh¿¼)╩╝¢K│¼¯A(y¿┤)ã┌íú ┴Ý═Ôú¼ÜW├└└¹┬╩╠ÄË┌©▀╬╗ú¼îº(d¿úo)Í┬║ú═Ô¢ø(j¿®ng)Ø·(j¿¼)¤Óîª(du¿¼)Á═├Èú¼Ë╚ãõ╩Ã─¤├└║═ÀÃÍÌÁ╚ÁÏ▄ç╩ð│Í└m(x¿┤)Á═├Èú¼╩▄┤╦Ë░ÝæÍðç°(gu¿«)ã¹▄ç│÷┐┌─¤░ÙÃ‗▓╗öÓ╬«┐síúÁ½ÜWÍÌ║═û|─¤üåÁ╚╩ðê÷(ch¿úng)Á─ÎÈ͸ãÀ┼ã«ö(d¿íng)?sh¿┤)ÏõN┴┐│Í└m(x¿┤)Î▀Åè(qi¿óng)ú¼═ãäË(d¿░ng)¢³ã┌Íðç°(gu¿«)ã¹▄ç│÷┐┌ð╬│╔ÂÓÀN─ú╩¢╚½├µÀõôÝ│÷║úÁ─╗▒¼ê÷(ch¿úng)¥░íú ┤╦═Ôú¼11È┬Á─└õ┐ıÜÔÍ▓¢╝Ë┴ªú¼¢ÞÍ·í░Ùp11í▒Ùè╔╠┤¾┤┘└╦│▒ú¼┘Å(g¿░u)▄çðÞþò■(hu¿¼)Í▓¢ßîÀ┼íúÙSÍ°▀M(j¿¼n)╚Ù¼╝¥╠ýÜÔÌD(zhu¿ún)└õ║═ô╩ı═Û│╔ú¼Ìr(n¿«ng)┤ÕÁÏà^(q¿▒)Á─┘Å(g¿░u)▄çƒßÃÚò■(hu¿¼)Í▓¢ßîÀ┼ú¼ð┬─▄È┤▄ç║═ÍðÁ═Â╦╚╝Ë═▄ç╩ðê÷(ch¿úng)Ê▓ò■(hu¿¼)Í▓¢╔²£ÏíúÙSÍ°╣▓═¼©╗ÈúÁ─ı■▓▀═ãäË(d¿░ng)ú¼┐hÓl(xi¿íng)╩ðê÷(ch¿úng)│÷ðððÞþÊÄ(gu¿®)─úØô┴ª¥Ì┤¾ú¼═ãäË(d¿░ng)─Û─®▄ç╩ðÍ▓¢Î▀Åè(qi¿óng)íú ÃÊÍÁÁ├ÎóÊÔÁ─╩Ãú¼Ê╗░Ò─ÛÀ¦11È┬╩Ã─Ûâ╚(n¿¿i)õN┴┐Á┌╚²├¹ú¼âH┤╬Ë┌─Û─®12È┬║═─Û│§1È┬Á─õN┴┐ú¼Â°2022─Û11È┬╩ÃõN┴┐Á┌8╬╗Á─õN┴┐Á═╣╚ã┌ú¼îº(d¿úo)Í┬¢±─Û11È┬Á─Á═╗¨öÁ(sh¿┤)©▀È÷ÚL(zh¿úng)Øô┴ª║▄┤¾íú í░ÙSÍ°▄ç╩ðÁ─Í▓¢Î▀Åè(qi¿óng)ú¼▄çã¾ã┌┤²┼¼┴ª═Û│╔─ÛÂ╚─┐ÿ╦(bi¿ío)Á─ð┼ð─È÷Åè(qi¿óng)ú¼11È┬▄ç╩ð═¼▒╚ò■(hu¿¼)▒®È÷20%ÊÈ╔¤íúí▒│╦┬ô(li¿ón)ò■(hu¿¼)╚þ┤╦▒Ý╩¥íú ı\(ch¿ªng)╚╗ú¼ã¹▄çõN┴┐Á─╔¤ØqÍÁÁ├ð└¤▓ú¼Á½▒ÏÝÜÍ©│÷Á─╩Ãú¼╠Ø▒¥┘ì▀║║╚▓ó▓╗┐╔│Í└m(x¿┤)íúÅ──┐Ã░üÝ(l¿ói)┐┤ú¼┼cÍðç°(gu¿«)▄ç╩ðÊÄ(gu¿®)─úÁÏ╬╗▓╗ãÑ┼õú¼Íðç°(gu¿«)▄çã¾Ë»└¹─▄┴ªç└(y¿ón)ÍÏ▓╗ÎÒíú │╦┬ô(li¿ón)ò■(hu¿¼)Í©│÷ú¼ÙSÍ°║ÛË^ı■▓▀í░¢M║¤╚¡í▒ðº╣¹▓╗öÓ´@¼F(xi¿ñn)ú¼À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)║¤└Ý╗Ï┬õú¼¢±─Û│╦Ë├▄ç╩ðê÷(ch¿úng)ðÞþ│Í└m(x¿┤)©─╔ãú¼Á½▄çã¾▀\(y¿┤n)áI(y¿¬ng)ðºÊµë║┴ª╚Ȧ^┤¾íú  êDã¼üÝ(l¿ói)È┤ú║╬óð┼╠û(h¿ño)í░┤Ìû|ÿõ(sh¿┤)í▒ ¤ÓÛP(gu¿ín)öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼¢±─Û1-9È┬ã¹▄çððÿI(y¿¿)╩ı╚Ù71,150â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng)10%ú╗│╔▒¥61,955â|Ȭú¼È÷ÚL(zh¿úng)11%ú╗└¹ØÖ(r¿┤n)3,460â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng)0.1%ú╗ã¹▄çððÿI(y¿¿)└¹ØÖ(r¿┤n)┬╩4.9%ú¼¤Óîª(du¿¼)Ë┌ı¹éÇ(g¿¿)╣ñÿI(y¿¿)ã¾ÿI(y¿¿)└¹ØÖ(r¿┤n)┬╩5.6%Á─㢥¨╦«ã¢ú¼ã¹▄çððÿI(y¿¿)╚Èã½Á═íú ãõÍð9È┬ã¹▄çáI(y¿¬ng)ÿI(y¿¿)ððÿI(y¿¿)9,498â|Ȭú¼È÷ÚL(zh¿úng)7%ú╗│╔▒¥8,219â|Ȭú¼È÷ÚL(zh¿úng)8%ú╗└¹ØÖ(r¿┤n)424â|Ȭú¼═¼▒╚¤┬¢Á14%íú9È┬ã¹▄çððÿI(y¿¿)└¹ØÖ(r¿┤n)┬╩4.5%ú¼╠ÄË┌Üv─Û9È┬Á─¢^îª(du¿¼)Á═╬╗╦«ã¢íúÃ░ã┌╔¤Ë╬╠╝╦ßõç│╔▒¥▀^(gu¿░)©▀ú¼îº(d¿úo)Í┬ð┬─▄È┤╔·«a(ch¿ún)│╔▒¥©▀ú¼╠Øôp¦^┤¾íú │╦┬ô(li¿ón)ò■(hu¿¼)▒Ý╩¥ú¼─┐Ã░╚╝Ë═▄ç╔ðËðÊ╗ð®Ë»└¹ú¼Á½╬«┐s¦^┐ýú¼ð┬─▄È┤▄ç©▀È÷ÚL(zh¿úng)ú¼Á½╠Øôp¦^┤¾ú¼├¼Â▄ë║┴ª¦^┤¾íú ßÿîª(du¿¼)┤╦ú¼ÈôÖC(j¿®)ÿï(g¿░u)Í©│÷ú¼ÀÇ(w¿ºn)¿║═öU(ku¿░)┤¾╚╝Ë═▄礹┘M(f¿¿i)╩é─╔ãððÿI(y¿¿)Ë»└¹└º¥│Á─Ëððº┤Ù╩®ú¼Â°ð┬─▄È┤▄çã¾ätðÞʬËððº©─╔ã«a(ch¿ún)ãÀ¢Y(ji¿ª)ÿï(g¿░u)ú¼îì(sh¿¬)¼F(xi¿ñn)õN┴┐║═└¹ØÖ(r¿┤n)Á─║¤└ÝÈ┘ã¢║Ôíú |

|

Íðç°(gu¿«)Õæë║¥W(w¿úng)╣┘À¢╬óð┼ú║Æ▀Ê╗Æ▀ú¼┴ó╝┤ÛP(gu¿ín)Îóúí

ÛP(gu¿ín)Îó"Íðç°(gu¿«)Õæë║¥W(w¿úng)"ú¼½@╚í¬Ü(d¿▓)╝ÊððÿI(y¿¿)ð┬┬ä┘YËìíú ╠Ý╝ËÀ¢À¿1ú║ È┌í░╠Ý╝Ë║├ËÐí▒ÍðÍ▒¢Ë╠Ý╝Ë╬óð┼┘~╠û(h¿ño)ú║chinaforge ╠Ý╝ËÀ¢À¿2ú║ ╬óð┼ÍðÆ▀├Þξé╚(c¿¿)Á─Â■¥S┤a |