您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文|

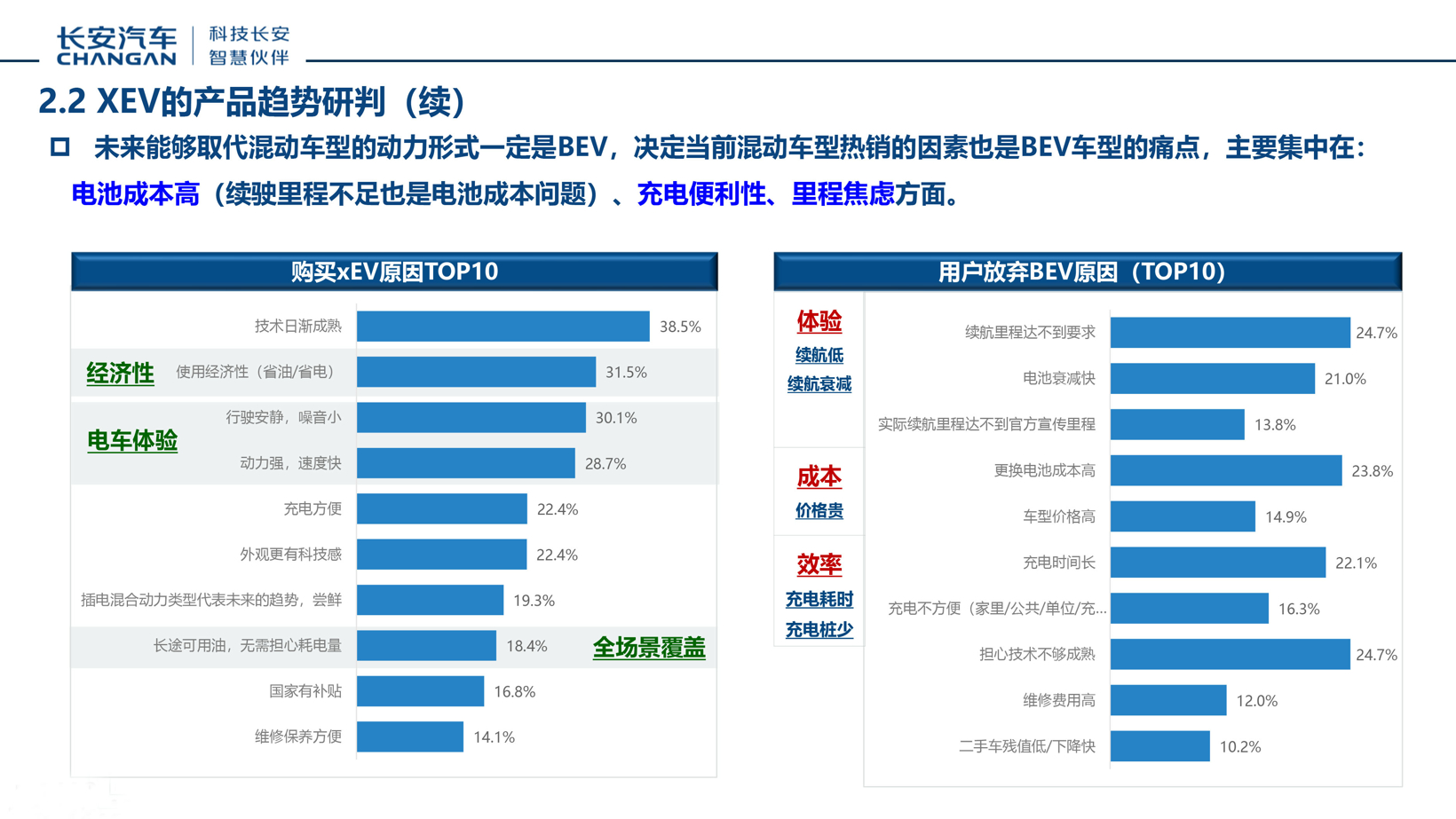

10月19日,在2023第十一屆中國汽車與環境創新論壇上,重慶長安汽車股份有限公司新動力研究院總經理胡鐵剛做了《新動力、新動能、新體驗、新未來 多元電氣化路線趨勢及長安研發實踐》主題報告。他表示,中國市場新能源車仍保持快速增長,BEV增速趨緩,xEV(PHEV/REEV)車型是新能源增長的主要驅動力。從政策、市場和用戶的角度看,xEV(PHEV/REEV)車型有很大發展空間。 未來,中國新能源動力很長時間內仍會保持多動力形式并存的態勢,BEV仍是新能源主流,xEV快速增長,HEV目前發展的驅動力和商業模式都暫不具備,發動機逐步萎縮但短時間內不會完全被取代;BEV不會完全統治汽車動力, xEV可能替代ICE成為真正的全域汽車產品;即使在2060碳中和階段,采用低碳和零碳燃料的xEV動力仍將存在。 新能源汽車滲透率逐步提升 數據顯示,中國2022年新能源滲透率達到27.6%;當前已到33.6%,未來仍將保持增長,但增速將放緩,預計2025年滲透率可達到50%以上。歐洲2022年新能源滲透率達到23.5%;2023年1-8月新能源增速放緩,滲透率下調至22.3%;長遠來看,新能源仍會緩慢增長。  圖片來源: 中國汽車與環境創新論壇截圖 對比來看,中國市場和歐洲市場電氣化/電動化都呈現增長態勢,但側重不同,中國以EV+xEV為主,歐洲以HEV+EV為主。胡鐵剛表示,這與碳法規及積分政策相關。同時,也與中歐用戶使用場景有關,“中國的用戶相對更加集中,通勤距離相對比較短,歐洲的通勤距離更長,因此HEV的車型有一定青睞性。” 從市場端來看,中國企業已完成動力路線布局,雙電機插電混(含增程)成為xEV車型的技術收斂方向,行業已轉入淘汰賽。胡鐵剛強調,基于中國道路法規及用戶使用場景(集中居住,短途行駛),雙電機P13為主的xEV路線已經明確。此外,根據發改委產業投資政策,造車新勢力不具備PHEV生產資質,生產的電混車型只能是REEV。由于新勢力在REEV領域的先后進入,REEV將在市場競爭中形成規模趨勢,聲量進一步放大。  圖片來源: 中國汽車與環境創新論壇截圖 關于未來銷量預測,胡鐵剛認為,xEV銷量在10-20萬元區間將超過EV,成為最重要的增量來源,是后發者商業成功的著力點。10-20萬的用戶群對成本更加敏感,xEV將成為主要的動力結構形勢。市場中10-20萬的電氣化產品容量大,但為寡頭占有,各企業混動車型陸續發力,更容易形成突破,重建格局。市場中部分20-30萬的電氣化產品雖呈現xEV占優勢,但因電池成本在整車中占比相對較低,未來更易向純電轉換。 從政策端來看,2022年7月,2024-2025年度積分辦法征求意見稿發布,明確新能源積分以促進新能源車產銷規模提升為主要導向,延續基于續駛里程的給分方式。2024-2025年度基于2023年度分值公式基礎上整體下調40%,PHEV基準分值從1.6分下調至1分,CD電耗、CS油耗指標要求不變。 財政部表明24~27年預計減免車輛購置稅規模總額將達到5200億元。根據銷量和補貼金額,測算出可免稅新能源車比例約為87%,預示著將有13%的新能源車因達不到收緊的技術條件(三種情景)而無法得到補貼,補貼政策進一步推動插電車型技術進步。 從用戶端來分析,再購用戶會引領動力重構,再購選擇ICE的用戶占比呈逐年下降趨勢。新能源漸成再購趨勢,ICE用戶再購忠誠度降低,EV占比快速增長;xEV用戶中繼續選擇xEV動力依然為主流。 BEV/XEV/HEV動力產品趨勢研判 關于BEV趨勢研判,胡鐵剛表示,自2021年,純電動車型A00級銷量開始萎縮,腰部A級車崛起,整體分布逐步從啞鈴型向紡錘形過渡。BEV產品正在以科技產品形象、極致性能體驗獲得更多用戶認可。 而關于xEV( PHEV/REEV )的產品趨勢研判,XEV具有電車駕駛感、無里程焦慮、相對于BEV購置成本低,低成本BEV形象得到用戶認可。從產品分類來看,PHEV/REEV都是插電混動產品,采用電能+燃油兩種能源互補。從用戶視角來看,都是解決里程焦慮、補能效率的全域解決方案,是當期解決電車焦慮的最優解。  圖片來源: 中國汽車與環境創新論壇截圖 關于HEV產品趨勢研判,胡鐵剛表示,市場與用戶多樣性、電池成本及充電便利性限制,HEV是充電不便且有節油需求用戶的最佳方案。國家法規對于燃油車 “合規成本”的影響力度,是HEV未來發展機會的至關因素。HEV車型從成本視角,商務模式很難成立(運營除外);基于駕駛體驗提升,有一定改善,但差于電動化車型。 不過,胡鐵剛認為,未來能夠取代混動車型的動力形式一定是BEV,決定當前混動車型熱銷的因素也是BEV車型的痛點,主要集中在:電池成本高(續駛里程不足也是電池成本問題)、充電便利性、里程焦慮方面。 考慮到使用成本、初始購置費、稅費、殘值等的擁車總成本來看,xEV是當前最優動力路線。未來,充電便利性解決且電池成本下降之后,xEV將受到BEV擠壓,但這個時間點至少2025年以后才會到來。 中國超大城市的通勤半徑大約30km,按兩天充電一次,純電里程120km就可以滿足日常通勤需求,xEV用戶大部分場景也為純電行駛,插電混動車型純電里程(電池搭載)正在逐年增加,以覆蓋更多純電行駛需求。 電池技術進步、充電便利性提升,純電動車里程焦慮下降,純電車用電量會回歸理性,逐漸減低。XEV續航里程150-200km、EV續航里程500-600km將成為典型續駛里程配置,基本滿足用戶全場景使用的續航要求。 面向未來,“禁燃”本質上并非禁止發動機,而是禁止高碳排燃料,碳中和與發動機并不矛盾。歐盟9月對外發布,正在研討2035年燃用電子燃料汽車,可以豁免燃油車禁售要求;“即便到2030年,BEV:xEV:ICE比例達到4:4:2,仍有60%的車型需要發動機;另外,內燃機產業安排、地域發展不平衡、e-fuel等因素影響,2035年后發動機產業會逐步萎縮,但不會徹底消失。”胡鐵剛強調。 長安電氣化戰略布局 胡鐵剛梳理了長安汽車戰略布局。他指出,長安的戰略有三個: 第一,2017年發布的香格里拉計劃,這是長安汽車面向電動化的戰略全面啟動。 第二,2018年發布北斗天樞計劃,是長安汽車面向智能化的戰略全面提升。 第三,今年車展長安發布海納百川計劃。是長安汽車加速國際化,全面向全世界級品牌邁進的計劃。 長安三個計劃:電動化、智能化、國際化。  圖片來源: 中國汽車與環境創新論壇截圖 此外,長安汽車面向中國及國際多元化的市場和用戶需求,長安汽車堅持多動力路線并行的動力總成布局策略。隨后,胡鐵剛分別介紹了長安高效混動專用發動機(DHE)、長安智慧電驅(雙電機) 技術平臺(DHT)以及長安汽車的新能源產品矩陣。 而面向2030年動力結構判斷,胡鐵剛總結,多動力路線并存將維持較長時間,燃油車仍有市場;產品結構會不斷調整,xEV可能替代ICE成為真正的全域汽車產品。 面向2060動力結構判斷,胡鐵剛總結,碳中和階段,2060年近零排放情景下,PHEV技術路線生命周期較長,市場份額仍有10%;碳中和階段,2060年凈零排放情景下,在2045年后PHEV已退出新車市場,實現全面電動化。汽車行業獨立實現凈零排放的可能性不大,考慮到負碳技術,實現近零排放可能性大。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |