─·Ą─«ö(d©Īng)Ū░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI(y©©)┘YėŹ > š²╬─

─·Ą─«ö(d©Īng)Ū░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI(y©©)┘YėŹ > š²╬─|

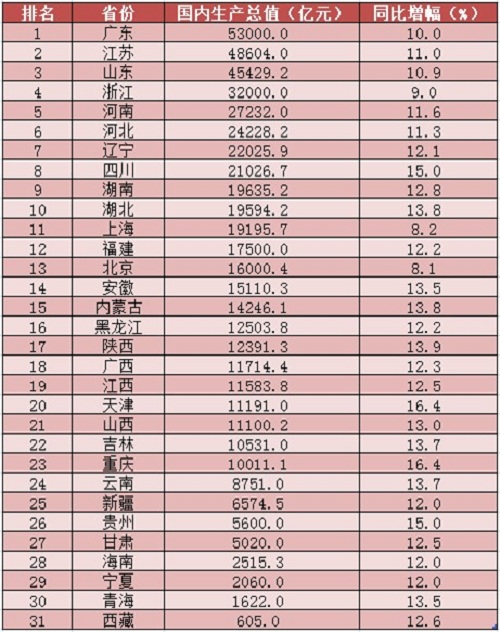

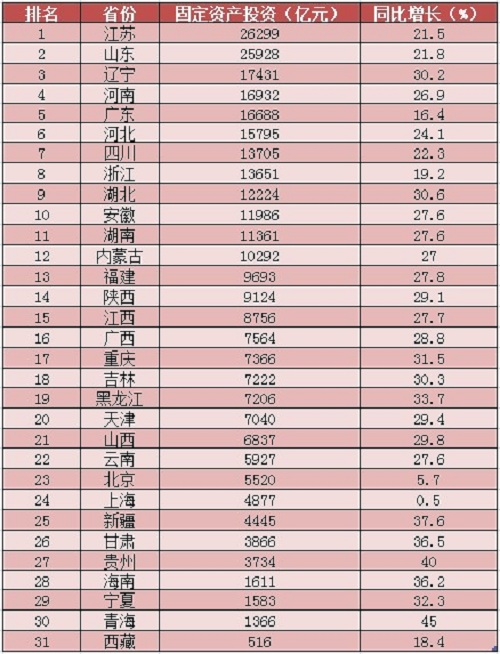

ę╗Īóć°ā╚(n©©i)ģ^(q©▒)ė“Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ą╬ä▌Ė┼ė[ ū„×ķę╗éĆ░l(f©Ī)š╣ųąć°╝ęŻ¼2011─Ļųąć°Įø(j©®ng)Ø·(j©¼)╚ĪĄ├▀M(j©¼n)▓Į┼c░l(f©Ī)š╣Ż¼Įø(j©®ng)Ø·(j©¼)┐é┴┐│¼įĮ╚š▒ŠŻ¼│╔×ķ╚½Ū“Ą┌Č■Ż¼Č°╚╦Š∙GDPĘ┤ė││÷╬ęć°ļmęč╩ŪĮø(j©®ng)Ø·(j©¼)┤¾ć°Ż¼Ą½▓óĘŪ╩ŪĮø(j©®ng)Ø·(j©¼)ÅŖć°ĪŻ2011─Ļ╚½─Ļć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŻ©GDPŻ®×ķ471564ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL9.2%Ż¼ŲõųąÅV¢|ĪóĮŁ╠K║═╔Į¢|╬╗Šė╚½ć°Ū░╚²╝ūŻ¼2011╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wGDPöĄ(sh©┤)ō■(j©┤)ęį╝░ć°ā╚(n©©i)Ė„╩Ī╝ēąąš■ģ^(q©▒)GDPöĄ(sh©┤)ō■(j©┤)ęŖ▒Ē1╝░▒Ē2Ż╗╚½─Ļ╚½╔ńĢ■╣╠Č©┘Y«a(ch©Żn)═Č┘Y311022ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL23.6%Ż¼ŲõųąĮŁ╠KĪó╔Į¢|║═▀|īÄ╣╠Č©┘Y«a(ch©Żn)═Č┘Y╬╗ŠėŪ░╚²Ż¼ć°ā╚(n©©i)Ė„╩Ī╝ēąąš■ģ^(q©▒)╣╠Č©┘Y«a(ch©Żn)═Č┘Yįö╝Ü(x©¼)ęŖ▒Ē3ĪŻ ▒Ē1 2011─Ļ╩└Įńų„ę¬Įø(j©®ng)Ø·(j©¼)¾wGDPöĄ(sh©┤)ō■(j©┤)

▒Ē2 2011─Ļć°ā╚(n©©i)Ė„╩ĪGDPöĄ(sh©┤)ō■(j©┤)

▒Ē3 2011─Ļć°ā╚(n©©i)Ė„╩Ī╣╠Č©┘Y«a(ch©Żn)═Č┘YŻ©▓╗║¼▐r(n©«ng)æ¶Ż®

Č■Īó╚½ć°Į©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆ┐é¾wŪķørĮķĮB ļSų°╬ęć°Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣Īó│Ū╩ą╗»Ą─▀M(j©¼n)ąąŻ¼ī”õō▓─Ą─ąĶŪ¾ųØuį÷╝ėŻ¼ć°ā╚(n©©i)õō▓─«a(ch©Żn)┴┐ę▓ļSų«čĖ├═į÷╝ėŻ¼ė╚ęįĮ©▓─×ķ╔§ĪŻ×ķ╔Ņ╚ļ┴╦ĮŌĮ©▓─╣®ąĶĻP(gu©Īn)ŽĄĪó×ķśI(y©©)ā╚(n©©i)╠ß╣®ģó┐╝Ż¼2012─ĻĄ┌Č■╝ŠČ╚Ż¼Ī░╬ęĄ─õōĶFŠW(w©Żng)Ī▒ī”ć°ā╚(n©©i)õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆ▀M(j©¼n)ąą┴╦ę╗┤╬╚½├µĪó╔Ņ╚ļĄ─š{(di©żo)▓ķĪŻ ▒Š┤╬š{(di©żo)▓ķ╣▓╔µ╝░╚½ć°26éĆ╩ĪĪóų▒▌Ā╩ąŻ¼204╝ęõōÅSŻ¼530ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆŻ¼«a(ch©Żn)─▄╣▓ėŗ39861╚fćŹĪŻ Ż©ę╗Ż®«a(ch©Żn)ŠĆĘĮ├µ

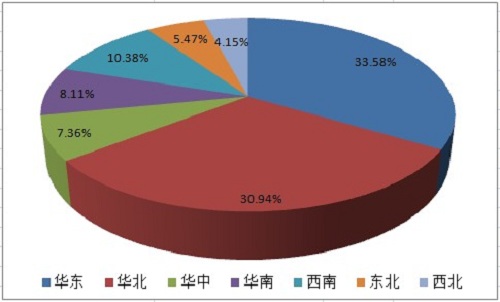

łD1Ė„ģ^(q©▒)ė“Į©ų■õō▓─«a(ch©Żn)ŠĆš╝▒╚ Å─Ė„ģ^(q©▒)ė“üĒ┐┤Ż¼╚½ć°ėą│¼▀^┴∙│╔Į©ų■õō▓─«a(ch©Żn)ŠĆ╬╗ė┌╚A¢|║═╚A▒▒ģ^(q©▒)ė“Ż¼Ųõųą╚A¢|┴∙╩ĪĮŁ╠KĪó╔Į¢|ĪóšŃĮŁĪó░▓╗šĪóĮŁ╬„║═ĖŻĮ©67╝ęõōÅS╣▓ōĒėąĮ©ų■õō▓─«a(ch©Żn)ŠĆ178ŚlŻ¼š╝«a(ch©Żn)ŠĆ┐éöĄ(sh©┤)Ą─33.58%Ż╗╚A▒▒ģ^(q©▒)ė“║ė▒▒Īó╔Į╬„Īó╠ņĮ“║═ā╚(n©©i)├╔╣┼56╝ęõōÅS╣▓ōĒėąĮ©ų■õō▓─«a(ch©Żn)ŠĆ164ŚlŻ¼š╝«a(ch©Żn)ŠĆ┐éöĄ(sh©┤)Ą─30.94%Ż╗╬„─ŽĪó╚A─ŽĪó╚AųąĪó¢|▒▒║═╬„▒▒Ęųäeęį10.38%Īó8.11%Īó7.36%Īó5.47%║═4.15%Ą─š╝▒╚╬╗ŠėŲõ║¾ĪŻ▀@šf├„ųąć°õōĶF╔·«a(ch©Żn)Ė▀Č╚╝»ųąė┌╚A¢|║═╚A▒▒ģ^(q©▒)ė“ĪŻ ▒Ē4 ć°ā╚(n©©i)Ė„╩Ī╩ąĮ©ų■õō▓─«a(ch©Żn)ŠĆĘų▓╝

Å─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼╚½ć°Ė„╩Ī╩ąųąōĒėąĮ©ų■õō▓─öĄ(sh©┤)┴┐╬╗ŠėŪ░╚²Ą─║ė▒▒ĪóĮŁ╠K║═╔Į¢|Š∙╩ŪüĒūįė┌ųąć°õōĶF╔·«a(ch©Żn)▌^×ķ╝»ųąĄ─╚A¢|║═╚A▒▒ģ^(q©▒)ė“ĪŻŲõųąŻ¼║ė▒▒╩Ī35╝ęõōÅS╣▓ōĒėą122ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆŻ¼š╝«a(ch©Żn)ŠĆ┐éöĄ(sh©┤)Ą─23.02%Ż╗ĮŁ╠K╩Ī26╝ęõōÅS╣▓ōĒėą75ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆŻ¼š╝┐éöĄ(sh©┤)Ą─14.15%Ż╗╔Į¢|╩Ī12╝ęõōÅS╣▓ōĒėą36ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆŻ¼š╝┐éöĄ(sh©┤)Ą─6.79%ĪŻ Ż©Č■Ż®«a(ch©Żn)─▄ĘĮ├µ

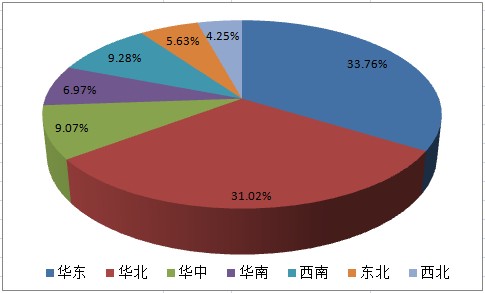

łD2 Ė„ģ^(q©▒)ė“Į©ų■õō▓─«a(ch©Żn)─▄š╝▒╚ ┼c«a(ch©Żn)ŠĆĘų▓╝ŪķørŅÉ╦ŲŻ¼╚½ć°ėą┴∙│╔ęį╔ŽĮ©ų■õō▓─«a(ch©Żn)─▄üĒūįė┌╚A¢|║═╚A▒▒ģ^(q©▒)ė“Ż¼Ųõųą╚A¢|┴∙╩ĪĮŁ╠KĪó╔Į¢|ĪóšŃĮŁĪó░▓╗šĪóĮŁ╬„║═ĖŻĮ©67╝ęõōÅSĮ©ų■õō▓─įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓13458╚f揯¼š╝«a(ch©Żn)─▄┐éöĄ(sh©┤)Ą─33.76%Ż╗╚A▒▒ģ^(q©▒)ė“║ė▒▒Īó╔Į╬„Īó╠ņĮ“║═ā╚(n©©i)├╔╣┼56╝ęõōÅSĮ©ų■õō▓─įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓12366╚f揯¼š╝«a(ch©Żn)─▄┐éöĄ(sh©┤)Ą─31.02%Ż╗╬„─ŽĪó╚AųąĪó╚A─ŽĪó¢|▒▒║═╬„▒▒Ęųäeęį9.28%Īó9.07%Īó6.97%Īó5.63%║═4.25%Ą─š╝▒╚╬╗ŠėŲõ║¾ĪŻ ▒Ē5 ć°ā╚(n©©i)Ė„╩Ī╩ąĮ©ų■õō▓─«a(ch©Żn)─▄Ęų▓╝

Å─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼╚½ć°Ė„╩Ī╩ąųąĮ©ų■õō▓─«a(ch©Żn)─▄╬╗ŠėŪ░╚²Ą─║ė▒▒ĪóĮŁ╠K║═╔Į¢|Š∙╩ŪüĒūįė┌ųąć°õōĶF╔·«a(ch©Żn)▌^×ķ╝»ųąĄ─╚A¢|║═╚A▒▒ģ^(q©▒)ė“ĪŻŲõųąŻ¼║ė▒▒╩Ī35╝ęõōÅSĮ©ų■õō▓─įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓ėŗ8840╚f揯¼š╝┐é«a(ch©Żn)─▄Ą─22.18%Ż╗ĮŁ╠K╩Ī26╝ęõōÅSĮ©ų■õō▓─įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓ėŗ5555╚f揯¼š╝┐éöĄ(sh©┤)Ą─13.94%Ż╗╔Į¢|╩Ī12╝ęõōÅSĮ©ų■õō▓─įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓ėŗ2808╚f揯¼š╝┐éöĄ(sh©┤)Ą─7.04%ĪŻŪķør┼c«a(ch©Żn)ŠĆĘų▓╝▌^×ķŅÉ╦ŲĪŻ ╚²Īóć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)ŠĆ╔·«a(ch©Żn)─▄┴”Ęų╬÷ ▒Ē6 ć°ā╚(n©©i)┬▌╝yõōĪóŠĆ▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆĮy(t©»ng)ėŗ

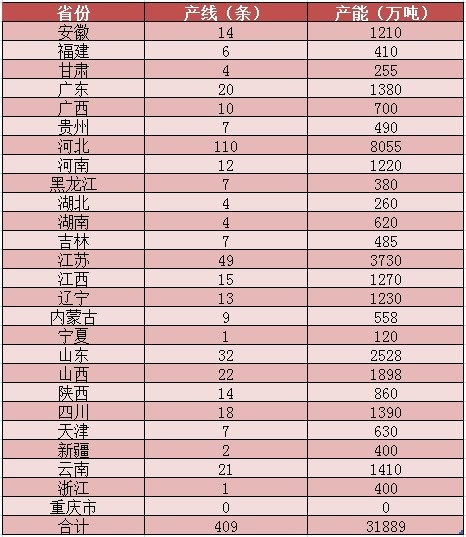

▒ŠŠW(w©Żng)┤╦┤╬š{(di©żo)▓ķ╔µ╝░ć°ā╚(n©©i)204╝ęõōÅSŻ¼Ųõųą┬▌╝yõō«a(ch©Żn)ŠĆ╣▓ėŗ327ŚlŻ¼įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓ėŗ26615╚f揯╗ŠĆ▓─▒P┬▌«a(ch©Żn)ŠĆ203ŚlŻ¼įO(sh©©)ėŗ«a(ch©Żn)─▄╣▓ėŗ13246╚fćŹĪŻŠ▀¾wĖ„╩Ī«a(ch©Żn)─▄«a(ch©Żn)ŠĆĘų▓╝ŪķøręŖ╔Ž╬─Ż¼┤╦╠Ä▓╗į┘┘ś╩÷Ż¼Ž┬├µūī╬ęéā▀M(j©¼n)ę╗▓Į┴╦ĮŌć°ā╚(n©©i)õōÅSĮ©ų■õō▓─╔·«a(ch©Żn)─▄┴”ĪŻ Ż©ę╗Ż®┼„┴ŽüĒį┤ ┤╦╠Ä╬ęéāę└ō■(j©┤)õōÅSįŁ┴ŽĄ─üĒį┤ī”õōÅSąį┘|(zh©¼)▀M(j©¼n)ąąĘųŅÉĪŻõōÅSįŁ▓─┴Žų„ę¬ėą╚²ĘNüĒį┤ĘĮ╩ĮŻ║▐D(zhu©Żn)Ātūį╣®ĪóļŖĀtūį╣®║═š{(di©żo)┼„▄ł▓─Ż¼Ž┬├µ╬ęéāŠ═Å─▀@╚²éĆĘĮ├µ┴╦ĮŌę╗Ž┬ć°ā╚(n©©i)Į©ų■õō▓─õōÅSĪŻ 1.▐D(zhu©Żn)Ātūį╣®ą═õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør ▐D(zhu©Żn)Ātūį╣®ą═õōÅSę╗░ŃČ╝╩Ū┤¾ą═õōÅSŻ¼ę▓ĘQķL┴„│╠õōÅSŻ¼ōĒėąĖ▀ĀtŻ¼╔·«a(ch©Żn)─▄┴”▌^ÅŖŻ¼ę╗░ŃęįĶFĄV╩»ĪóĮ╣╠┐Ą╚ū„×ķõō┼„Īóõō▓─╔·«a(ch©Żn)įŁ┴ŽĪŻ ▒Ē7 ć°ā╚(n©©i)▐D(zhu©Żn)Ātūį╣®õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør

ė╔╔Ž▒ĒŻ¼─┐Ū░ć°ā╚(n©©i)▐D(zhu©Żn)Ātūį╣®ą═õōÅS╣▓ōĒėąĮ©ų■õō▓─«a(ch©Żn)ŠĆ409ŚlŻ¼š╝┐éöĄ(sh©┤)Ą─77.32%Ż╗«a(ch©Żn)─▄╣▓ėŗ31889╚f揯¼š╝┐é«a(ch©Żn)─▄Ą─80.04%ĪŻŲõųąį┌┤╦ŅÉõōÅSųąŻ¼║ė▒▒╩Īęį110ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆ║═8055╚fćŹ─Ļ«a(ch©Żn)─▄Ė▀Šė░±╩ūĪŻ 2.ļŖĀtūį╣®ą═õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør ļŖĀtūį╣®ą═õōÅSęÄ(gu©®)─ŻŽÓī”▌^ąĪŻ¼ę╗░Ń╩Ū═©▀^┘Å┘IÅUõō▀M(j©¼n)ąą╚█¤ÆĄ─ĘĮ╩ĮüĒ╔·«a(ch©Żn)õō┼„Īóõō▓─ĪŻ ▒Ē8 ć°ā╚(n©©i)ļŖĀtūį╣®õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør

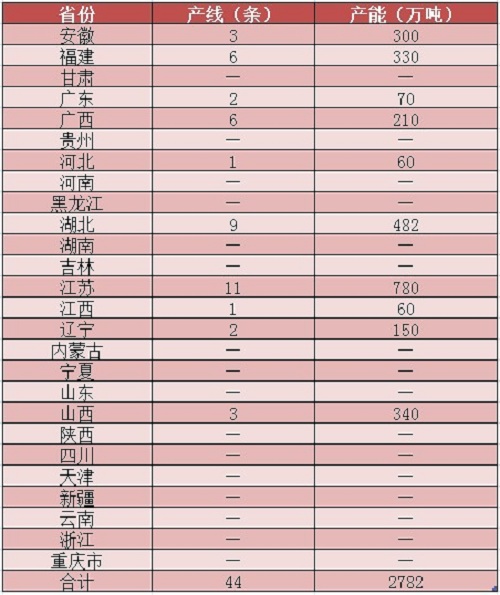

ė╔╔Ž▒ĒŻ¼─┐Ū░ć°ā╚(n©©i)ļŖĀtūį╣®ą═õōÅS╣▓ōĒėąĮ©ų■õō▓─«a(ch©Żn)ŠĆ44ŚlŻ¼š╝┐éöĄ(sh©┤)Ą─8.32%Ż╗«a(ch©Żn)─▄╣▓ėŗ2782╚f揯¼š╝┐é«a(ch©Żn)─▄Ą─6.98%ĪŻŲõųąį┌┤╦ŅÉõōÅSųąŻ¼ĮŁ╠K╩Īęį11ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆ║═780╚fćŹ─Ļ«a(ch©Żn)─▄╬╗Šė░±╩ūĪŻ 3.š{(di©żo)┼„▄ł▓─õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør š{(di©żo)┼„▄ł▓─ą═õōÅS▓╗Š▀éõ╔·«a(ch©Żn)õō┼„Ą──▄┴”Ż¼ę╗░Ń╩Ū═©▀^Ž“Ųõ╦¹õōÅS┘Å┘Iõō┼„Ą─ĘĮ╩Į▀M(j©¼n)ąąõō▓─Ą─▄łųŲ║═╔·«a(ch©Żn)ĪŻ ▒Ē9 ć°ā╚(n©©i)š{(di©żo)┼„▄ł▓─õōÅSĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆŪķør

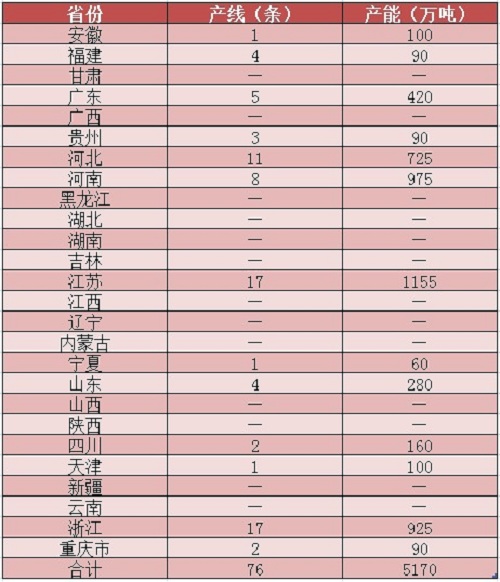

ė╔╔Ž▒ĒŻ¼─┐Ū░ć°ā╚(n©©i)š{(di©żo)┼„▄ł▓─ą═õōÅS╣▓ōĒėąĮ©ų■õō▓─«a(ch©Żn)ŠĆ76ŚlŻ¼š╝┐éöĄ(sh©┤)Ą─14.37%Ż╗«a(ch©Żn)─▄╣▓ėŗ5170╚f揯¼š╝┐é«a(ch©Żn)─▄Ą─12.98%ĪŻŽÓī”Č°čįŻ¼─┐Ū░ć°ā╚(n©©i)┤╦ŅÉõōÅSĮ©ų■õō▓─«a(ch©Żn)─▄║═«a(ch©Żn)ŠĆŠ∙Ė▀ė┌ļŖ┬Ęūį╣®ą═õōÅSĪŻŲõųąį┌┤╦ŅÉõōÅSųąŻ¼ĮŁ╠K╩Ī║═šŃĮŁ╩ĪŠ∙ęį17ŚlĮ©ų■õō▓─«a(ch©Żn)ŠĆ╬╗Šė░±╩ūŻ¼«a(ch©Żn)─▄Ęųäe×ķ1155╚fćŹ║═925╚fćŹĪŻ Ż©Č■Ż®Ė▀ÅŖęį╝░┐╣šõō╔·«a(ch©Żn)─▄┴” ļSų°ć°╝ęĮø(j©®ng)Ø·(j©¼)║═Į©ų■╦«ŲĮĄ─░l(f©Ī)š╣Ż¼ī”Į©ų■įO(sh©©)╩®░▓╚½ąį─▄ę¬Ū¾įĮüĒįĮĖ▀Ż¼į┌┤╦▒│Š░Ž┬Ż¼Ė▀ÅŖõōĮŅŻ©╦─╝ēõōŻ®ęį╝░┐╣šõōĮŅæ¬(y©®ng)▀\Č°╔·Ż¼ŪęąĶŪ¾ėą╚š┌ģöU(ku©░)┤¾ų«ä▌ĪŻį┌┤╦┤╬š{(di©żo)▓ķųąŻ¼╬ęéā╠žäeī”┤╦ŅÉõōÅS┤╦ŅÉ«a(ch©Żn)ŲĘ«a(ch©Żn)─▄«a(ch©Żn)ŠĆ▀M(j©¼n)ąą┴╦ę╗Ę¼╩ß└ĒĪŻ ▒Ē10 Š▀éõĖ▀ÅŖęį╝░┐╣šõō╔·«a(ch©Żn)─▄┴”õōÅS

ė╔╔Ž▒Ē┐╔ęį┐┤│÷Ż¼─┐Ū░ć°ā╚(n©©i)Š▀éõĖ▀ÅŖęį╝░┐╣šõō╔·«a(ch©Żn)─▄┴”õōÅSų„ę¬Ęų▓╝į┌▀|īÄĪó║ė▒▒Īó░▓╗šĪóĖŻĮ©ĪóĮŁ╠KĪóĮŁ╬„║═ÅV¢|Ų▀éĆ╩ĪŻ¼š╝▒Š┤╬Įy(t©»ng)ėŗįO(sh©©)ėŗ╩ĪĘ▌Ą─26.92%Ż╗╣▓ėą┤╦ŅÉõōÅS40╝ęŻ¼š╝ģó┼c▒Š┤╬š{(di©żo)▓ķõōÅS┐éöĄ(sh©┤)Ą─19.61%ĪŻė╔┤╦┐╔ęįĄ├│÷ĮY(ji©”)šōŻ║─┐Ū░ć°ā╚(n©©i)Š▀éõĖ▀ÅŖęį╝░┐╣šõōĮŅĄ─õōÅSöĄ(sh©┤)┴┐▓ó▓╗ČÓŻ╗╝»ųąČ╚Ė▀Ż¼ų„ę¬Ęų▓╝į┌×ķöĄ(sh©┤)▓╗ČÓĄ─ÄūéĆ╩Īā╚(n©©i)Ż╗▓┐ĘųõōÅS▓ó▓╗╝»ųąĄ─Ąžģ^(q©▒)└²╚ńĮŁ╬„Š▀éõĖ▀ÅŖęį╝░┐╣šõō╔·«a(ch©Żn)─▄┴”Ą─õōÅS░l(f©Ī)š╣čĖ╦┘ĪŻ ╦─ĪóĮ³─Ļć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)ŠĆį÷ķLŪķør Į³─ĻüĒŻ¼ļSų°ųąć°Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣Ż¼│Ū╩ą╗»┬╩ų▓Į╠ßĖ▀Ż¼ī”Į©ų■õō▓─Ą─ąĶŪ¾┼c╚šŠŃį÷ĪŻį┌┤╦ŪķørŽ┬Ż¼ć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)ŠĆļSų«į÷╝ėĪŻŽ┬├µūī╬ęéāüĒ┐┤┐┤2008─ĻęįüĒć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)ŠĆį÷ķLŪķørĪŻ ▒Ē11 2008─ĻęįüĒć°ā╚(n©©i)Į©ų■õō▓─ą┬į÷«a(ch©Żn)ŠĆ

▒Ē12 2008─ĻęįüĒć°ā╚(n©©i)Į©ų■õō▓─ą┬į÷«a(ch©Żn)─▄

ė╔╔Ž▒Ē┐╔ęį┐┤│÷Ż¼2008─ĻęįüĒć°ā╚(n©©i)ą┬į÷Į©ų■õō▓─«a(ch©Żn)ŠĆ×ķ126ŚlŻ¼š╝¼F(xi©żn)ėą«a(ch©Żn)ŠĆ┐éöĄ(sh©┤)Ą─23.77%Ż╗2008─ĻęįüĒć°ā╚(n©©i)ą┬į÷Į©ų■õō▓─«a(ch©Żn)─▄×ķ9140╚f揯¼š╝¼F(xi©żn)ėą┐é«a(ch©Żn)─▄Ą─22.93%ĪŻČ╠Č╠╬Õ─ĻķgŻ¼ć°ā╚(n©©i)ą┬į÷«a(ch©Żn)─▄«a(ch©Żn)ŠĆ╦┘Č╚×ķŪ░60─ĻŲĮŠ∙╦┘Č╚Ą─Į³╦─▒ČĪŻ═¼Ģr╬ęéāūóęŌĄĮŻ¼│²╚ź2012─ĻŻ¼2008─ĻęįüĒć°ā╚(n©©i)ą┬į÷┬▌╝yõō«a(ch©Żn)─▄«a(ch©Żn)ŠĆėą£p╔┘ų«ä▌Ż¼Č°ć°ā╚(n©©i)ą┬į÷ŠĆ▓─▒P┬▌«a(ch©Żn)─▄«a(ch©Żn)ŠĆätėą╚š┌ģį÷╝ėų«ä▌ĪŻ ▒Ē13 2011─ĻĖ„╩Ī╩ą«a(ch©Żn)┴┐╝░«a(ch©Żn)─▄└¹ė├┬╩Ūķør

ė╔╔Ž▒Ē┐╔ęį┐┤│÷Ż¼ė╔ė┌ć°ā╚(n©©i)Š▐┤¾Ą─ąĶŪ¾Ż¼Į©ų■õō▓─«a(ch©Żn)─▄└¹ė├┬╩╠Äė┌ŽÓī”▌^Ė▀Ą─ĀŅæB(t©żi)Ż¼▓┐Ęų╩ĪĘ▌«a(ch©Żn)─▄└¹ė├┬╩╔§ų┴│¼▀^┴╦100%ĪŻŲõųą«a(ch©Żn)─▄└¹ė├┬╩ūŅĖ▀Ą─╩ĪĘ▌╩Ūā╚(n©©i)├╔╣┼Ż¼▀_(d©ó)132.26%Ż╗ųžæcätęį131.25%Ą─«a(ch©Żn)─▄└¹ė├┬╩╬╗ŠėŲõ┤╬ĪŻŽÓĘ┤Ż¼ć°ā╚(n©©i)õōĶF╔·«a(ch©Żn)▌^×ķ╝»ųąĄ─ĮŁ╠KĪó║ė▒▒«a(ch©Żn)─▄└¹ė├┬╩ŽÓī”Ų½Ą═ĪŻ ╬ÕĪóĮY(ji©”)šō║═ė^³c ═©▀^╔Ž╬─ī”ć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆĄ─╩ß└ĒŻ¼╬ęéā┐╔ęįĄ├│÷ęįŽ┬ÄūéĆĮY(ji©”)šōŻ║ ╩ūŽ╚Ż¼ć°ā╚(n©©i)Į©ų■õō▓─╔·«a(ch©Żn)▌^×ķ╝»ųąĪŻ╚A¢|║═╚A▒▒╦∙ōĒėąĄ─Į©ų■õō▓─«a(ch©Żn)─▄Īó«a(ch©Żn)ŠĆš╝╚½ć°Ą─┴∙│╔ęį╔ŽŻ¼Č°į┌╚A¢|║═╚A▒▒Ė„Ąžģ^(q©▒)ųąŻ¼ĮŁ╠K╩Ī║═║ė▒▒╩Īėų╩ŪŲõųąĄ─┘«┘«š▀Ż¼ōĒėąĄ─«a(ch©Żn)─▄«a(ch©Żn)ŠĆ▀h(yu©Żn)▀h(yu©Żn)ŅI(l©½ng)Ž╚ė┌Ųõ╦¹Ė„╩ĪĪŻ├µī”╬┤üĒ╬„▓┐ÅVķ¤Ą─╩ął÷Ż¼Į©ų■õō▓─╔·«a(ch©Żn)ųžą─ėą═¹ųØuŽ“╬„▓┐▐D(zhu©Żn)ęŲĪŻ Ųõ┤╬Ż¼┤¾ą═õōÅS╦∙ōĒėąĄ─Į©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆā×(y©Łu)ä▌├„’@ĪŻ┤╦┤╬š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▐D(zhu©Żn)Ātūį╣®ą═õōÅS╝┤┤¾ą═õōÅS╦∙ōĒėąĄ─«a(ch©Żn)─▄«a(ch©Żn)ŠĆā×(y©Łu)ä▌├„’@Ż¼Ęųäeš╝╚½ć°┐éöĄ(sh©┤)░╦│╔ęį╔Ž║═Į³░╦│╔ĪŻļŖĀtūį╣®ą═õōÅSätė╔ė┌ć°ā╚(n©©i)Ą─╣Ø(ji©”)─▄£p┼┼ē║┴”╚š┌ģ£p╔┘Ż¼š{(di©żo)┼„▄ł▓─ą═õōÅS╦∙ōĒėąĮ©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆę▓▓╗ČÓĪŻ į┘┤╬Ż¼Ė▀ÅŖõōęį╝░┐╣šõōĮŅ┤µ▌^┤¾░l(f©Ī)š╣┐šķgĪŻ┤╦┤╬š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ć°ā╚(n©©i)Š▀éõĖ▀ÅŖõōęį╝░┐╣šõōĮŅ╔·«a(ch©Żn)─▄┴”Ą─õōÅS▓ó▓╗ČÓŻ¼▓╗ĄĮģó┼c▒Š┤╬š{(di©żo)▓ķõōÅS┐éöĄ(sh©┤)Ą─ā╔│╔Ż¼ęÓų„ę¬╝»ųąė┌║ė▒▒║═ĮŁ╠Kā╔╩ĪĪŻ┴Ņ╚╦ęŌ═ŌĄ─╩ŪŻ¼Į©ų■õō▓─«a(ch©Żn)─▄▓ó▓╗’@č█Ą─ĮŁ╬„╩ĪŻ¼╩Īā╚(n©©i)Š▀éõĖ▀ÅŖõōęį╝░┐╣šõōĮŅ╔·«a(ch©Żn)─▄┴”Ą─õōÅSš╝▒╚ūŅĖ▀ĪŻ ┴Ē═ŌŻ¼ć°ā╚(n©©i)Į©ų■õō▓─╣®▀^ė┌Ū¾├¼Č▄╚šęµ’@¼F(xi©żn)ĪŻļSų°ć°ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)║═│Ū╩ą╗»Ą─░l(f©Ī)š╣Ż¼ī”Į©ų■õō▓─Ą─ąĶŪ¾įĮüĒįĮ┤¾Ż¼2008─ĻęįüĒŻ¼ć°ā╚(n©©i)ą┬į÷Į©ų■õō▓─«a(ch©Żn)─▄«a(ch©Żn)ŠĆöĄ(sh©┤)┴┐š╝¼F(xi©żn)ėą┐éöĄ(sh©┤)Ą─ā╔│╔ęį╔ŽĪŻ┼c«a(ch©Żn)─▄į÷╝ėĄ─╦┘Č╚ŽÓ▒╚Ż¼ąĶŪ¾į÷╝ėĄ─╦┘Č╚ŽÓī”▌^ŠÅŻ¼─┐Ū░ć°ā╚(n©©i)Į©ų■õō▓─«a(ch©Żn)┴┐╝▒äĪßīĘ┼Ż¼õōārŽ┬ąąē║┴”▒Čį÷ĪŻ ūŅ║¾Ż¼Ė„ģ^(q©▒)ė“«a(ch©Żn)─▄└¹ė├┬╩▓Ņ«É▌^┤¾ĪŻė╔ęį╔ŽĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)╬ęéā┐╔ęį┐┤ĄĮŻ¼į┌Į©ų■õō▓─«a(ch©Żn)─▄▓ó▓╗╝»ųąĄ─╬„─ŽĪó╬„▒▒Īó¢|▒▒Ą╚╩ĪŻ¼«a(ch©Żn)─▄└¹ė├┬╩│¼▀^100%Ż¼▀h(yu©Żn)▀h(yu©Żn)┤¾ė┌įO(sh©©)ėŗ«a(ch©Żn)─▄Ż╗Č°į┌«a(ch©Żn)─▄ŽÓī”╝»ųąĄ─ĮŁ╠K║═║ė▒▒╩ĪŻ¼«a(ch©Żn)─▄└¹ė├┬╩Ę┤Ą╣▓╗ūŃ░╦│╔ĪŻ╬ęéāę▓ō■(j©┤)ęį░l(f©Ī)¼F(xi©żn)Ż¼╬ęć°«ö(d©Īng)Ū░Į©ų■õō▓─«a(ch©Żn)─▄ģ^(q©▒)ė“Ęų▓╝┼cģ^(q©▒)ė“ąĶŪ¾░l(f©Ī)š╣ų«ķgĄ─├¼Č▄ęčįĮ░l(f©Ī)═╣’@Ż¼▀@╩Ūć°ā╚(n©©i)ģ^(q©▒)ė“╩ął÷ų«ķgārĖ±┤µį┌▌^┤¾▓Ņ«ÉĄ─įŁę“╦∙į┌Ż¼ę▓╩Ūį┌ć°ā╚(n©©i)«a(ch©Żn)─▄┐é¾w▀^╩ŻĄ─ŪķørŽ┬Ż¼ģ^(q©▒)ė“╩ął÷ę└╚╗┤µį┌ÖCĢ■Ą─Šēė╔╦∙į┌ĪŻ |